是否需要再加保長照險?

2. 我的保單針對門診手術是否有理賠呢?還有在醫療的部分是否足夠呢?

哈囉~MIGOGO您好

先恭喜您第一張宏利人壽的保單主約及重大疾病終身附約快繳滿期了^^

這樣擁有200萬的一次性重大疾病的給付是很安心的唷!

另外針對後來規劃台灣人壽的保單

主約為"還本型"的終身殘扶險

103年推出時還未有好心200(不還本型終身殘扶險)

若是考量到保費負擔部分,可以將DI1做減額繳清,改規劃好心200(PDI2)

(好心200與DI1殘廢照護保險最大的差異在於:在相同保額的情況下,DI1殘廢照護險"有身故"給付金,這就是還本殘扶險跟不還本殘扶險最大的差異)

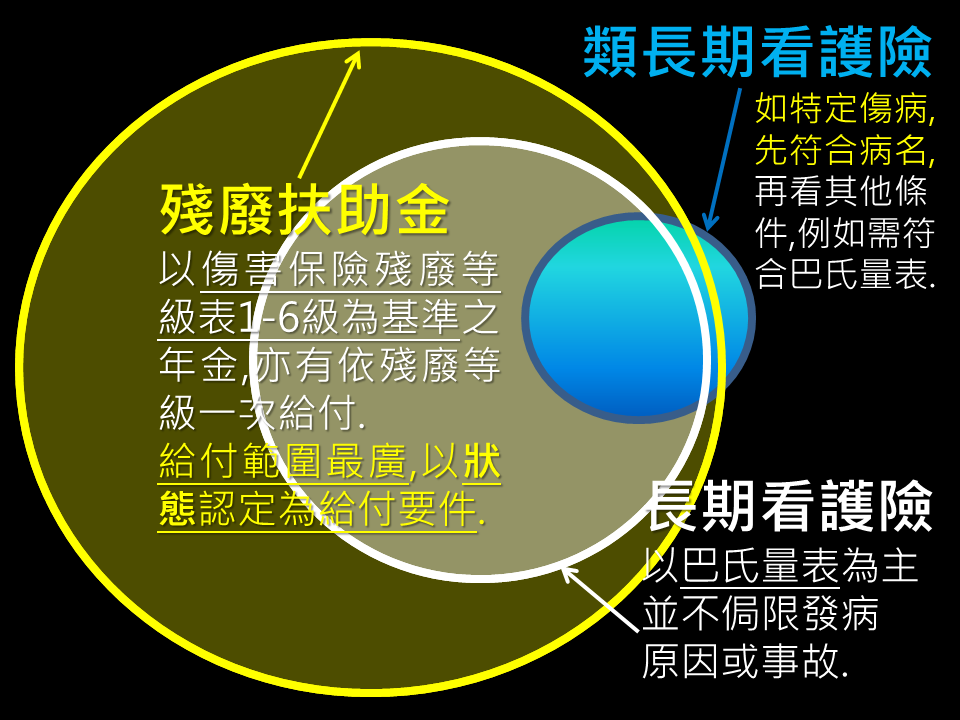

您會規劃殘扶險一定知道他能理賠的範圍是很廣的唷!!

關於額度部分萬一發生1級殘是月給付3萬元的保額

若預算可以其實可以附加YOA(定期的1~6級給付殘扶險,參考資料可點我)以及NDR(定期的1~11級殘廢險,參考資料可點我)

這樣可以用便宜的保費拉高保障!

會這麼建議主要還是來自於2015年這篇報導的數據(失能照顧費用 年花80萬元(請點我))

至於您提到長照的部分

下面跟您稍微介紹什麼是長照險

長照險理賠方式是看"巴氏量表"

主要是無法"自行"處理日常生活活動,需要他人協助 : 則無法自己執行下列三項或三項以上之日常生活活動:

(1)無法自行飲食、

(2)無法自行更衣、

(3)無法自行移位(從床位移至椅子或輪椅)、

(4)無法自行如廁、

(5)無法自行沐浴、

(6)無法自行平行移動(需輔具或他人協助)

或者符合下列下列"認知功能障礙"三項符合兩項或以上:

(1)時間的分辨障礙

(2)場所的分辨障礙

(3)人物的分辨障礙

還有所謂的免責期(指經專科醫師診斷確定為長期照顧狀態之日起算,持續達XX日之期間)

而殘扶險是從勞保失能給付衍伸出來的險種

主要就是符合殘廢等級即可啟動給付

目前殘扶險是認定11級79項

給付的方式有:

1.1~11級殘廢給付殘廢金(依殘廢比例100%~5%)

2.1~6級殘廢給付扶助金(可能是月給付或者年給付)

3.1~6級殘廢給付是否有打折(有的是1~6級殘廢扶助金給付都一樣,有的是1~6級殘廢給付是100%~50%)

4.1~6級殘廢給付殘廢關懷金

5.1~6級殘廢是否有"保證給付"以及"給付上限"是多少

6.豁免保費是1~6級或者1~11級

以上給付考量當然影響著保費

殘扶險VS長照險可以參考我

(註:保證給付的意思是指:若在給付期間被上帝叫去喝咖啡的話,其餘未給付的會一併貼現給受益人

(貼現:也叫折現,將未來的貨幣轉換成當前貨幣的實際價值)

舉例:小明購買殘扶險,有保證給付180個月,在他發生1~6級殘領了10個月後不幸被上帝召喚走了!

剩下的170個月就會一併貼現給他的家人(受益人)→目前您所規劃的DI1是指有保證給付120個月喔!他可以再附加保證延長到200個月的附約)

(註:豁免保費的意思就是萬一發生1~6級或者1~11級(看商品架構不同)之後保費不需要再繳由保險公司幫您繳納,而保障仍持續)

(針對殘扶險這邊也有更詳細的資料唷!請點我)

最後您所詢問的"我的保單針對門診手術是否有理賠呢?還有在醫療的部分是否足夠呢?"

就您的費率及時間點來看

台灣人壽的附約應該就是HNRB(台灣人壽新住院醫療保險附約)計劃三

→這保障是有包含門診手術的理賠唷!!!

在醫療方面的話

一般現在會規劃雙實支實付主要是因為不是所有的實支實付都是完美的!

所以會搭配兩家的實支實付以補足某家的缺陷

以HNRB計劃三來說其實雜費額度是15萬,還可以

但若預算允許建議可以規劃全球XHR實支實付做缺陷補強喔!!

而全球若要規劃XHR的話主約可以選擇LDC

而LDC也是不還本終身殘扶險

這樣就可以達到雙實支實付,保費上也不會太沉重^^

以上提供給您參考喔!

若有哪裡不清楚歡迎點我頭像諮詢唷^^

{kind=link}

台壽安心120是還本殘扶險,可以改好心200沒有還本的,保額可以再增加

另外台壽那個附約是hnrb嗎?因為有截圖到

如果是,門診手術有理賠

MIGOGO妳好:

首先先大略說明妳目前的保單:

1.終身壽險200萬

意外險200萬

意外住院1000

重大疾病200萬(7項)

2.殘扶險150萬>>月殘扶金1.5萬~3萬(1~6級殘廢按比例給付)

日額型醫療2000/日。

您的問題:

1. 想針對殘扶險與長照險有進一步的分析,是否需要加長照險?

殘扶險及長照險認定的定義不同,建議您可以多加了解再決定。

殘扶險是以殘廢等級來認定,長照險分失能(6項飲食、穿衣、行動、起居、沐浴、如廁生理功能障礙符合3項)及失智(3項時間、場所、人物分辨功能障礙符合2項)認定。

目前您的月殘扶金額度1.5萬~3萬,妳可以思考這樣的額度夠不夠?(其實不太夠)

2. 我的保單針對門診手術是否有理賠呢?還有在醫療的部分是否足夠呢?

妳沒有照到醫療附約的名稱,這裡我無法幫妳回答。

醫療的部分明顯是不夠的,沒有實支實付。(包括意外實支實付也沒有)

它是實支實付醫療,有理賠門診手術。

剛剛沒有看清楚。

您好

1. 想針對殘扶險與長照險有進一步的分析,是否需要加長照險?

建議加強殘扶險的部分,安心120是還本型的,可以加強不還本型或者定期型的部分,保費較便宜。

2. 我的保單針對門診手術是否有理賠呢?還有在醫療的部分是否足夠呢?

看保費應該是HNRB沒錯,門診手術理賠條件很好,但是額度有限,可以再加強的副本的實支實付也不錯喔!

有需要歡迎來信討論,謝謝!

MIGOGO您好

這邊針對您的第二項問題回覆

我的保單針對門診手術是否有理賠呢?還有在醫療的部分是否足夠呢?

門診手術有理賠喔 是新住院醫療保險附約會啟動理賠

建議可以將意外險再加上意外實支實付的險種

倘若擔心殘扶金不足額的問題 可以考慮在103年的保單下附加定期殘廢及定期1-6級殘扶金的險種

最後就是另行規劃定期防癌險及重大傷病的險種

若預算夠的話 可以考慮規畫雙實支實付的組合!

如果有任何問題 歡迎來信詢問