買完防疫保單還不夠?!|保險達人來解惑|這樣才能有效轉移染疫風險!

駐站作家 -

ALEX

駐站作家 -

ALEX

-96.png)

2019年末,新冠病毒 COVID-19 所引發的全球大流行疫情,隨後在2020年初迅速擴散至全球多國,逐漸變成一場全球性大瘟疫。新型冠狀病毒可導致呼吸道疾病,並透過患者在咳嗽或打噴嚏時產生的飛沫,使病毒在人與人之間傳播。新型冠狀病毒也確定可存在接觸傳播。

新型態病毒的來臨改變了整個世界的生活方式,同時保險公司也推出了相對應的新商品就是所謂的「防疫保單」。不過,除了購買防疫保單外,日常的基本保障重要,今天請到 駐站作家—Alex 來為我們介紹正確的投保觀念!

目錄

- 防疫保單是什麼?→ 保障有哪些?能有效轉嫁所有風險嗎?

- 如何聰明規劃自己的保障?→ 低保費高保障,轉嫁日常大部分風險!

- 結論 → 善用防疫期間,檢視自身保障缺口!

防疫保單是什麼?

防疫保單多數保障項目多為:

1、一次性隔離金/確診金:針對 隔離 或者 確診 ,給付一次性保額。

2、住院日額:住院醫療保險金 與 負壓隔離病房保險金。

(參考資料:各家保險公司保單DM;製圖:MY83小編/ 2021.03.03;實際資料請以各家保險公司官網為主)

小結:整體看下來防疫保單,比較偏向無法工作的薪資補償。

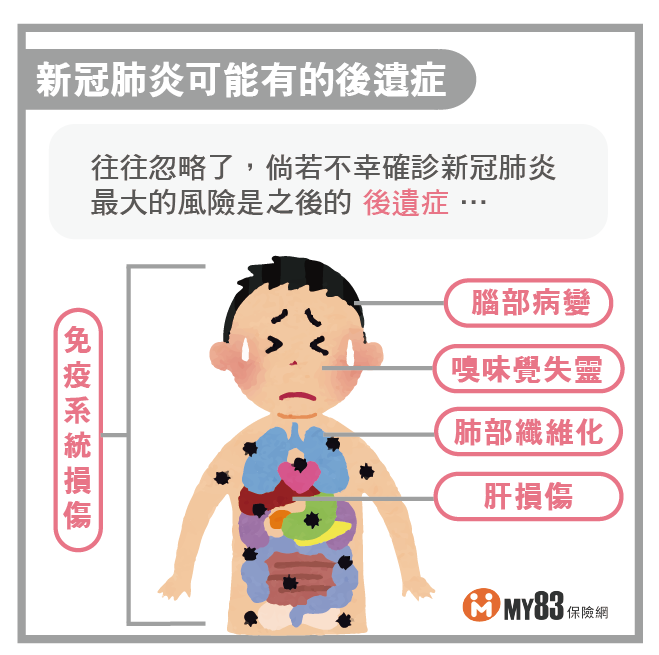

然而,疫情持續在全球肆虐,而且病毒持續不斷進化中,施打疫苗也只能減輕重症及死亡的機率,並不代表不會受到感染。而罹患 COVID-19 痊癒後,所產生的後遺症症狀也是我們需要關心的部分,例如:腦部病變、嗅味覺失靈、肺部纖維化、肝損傷、免疫系統損傷等等…造成器官永久損傷及失能,導致「失去工作能力」及「後續醫療」的費用也是需要填補的風險。

從控制風險的四種策略來看(如下圖) ,良好的保險規劃也是控制風險中的一環。

圖表提供:Alex;製圖:MY83小編

那我要如何規劃保險呢?正確投保觀念釐清!

保險的主軸是「保大再保小,保近再保遠」 ,大是指大的風險,較大的花費,近是近期,至少能夠解決20~30年內的風險問題。

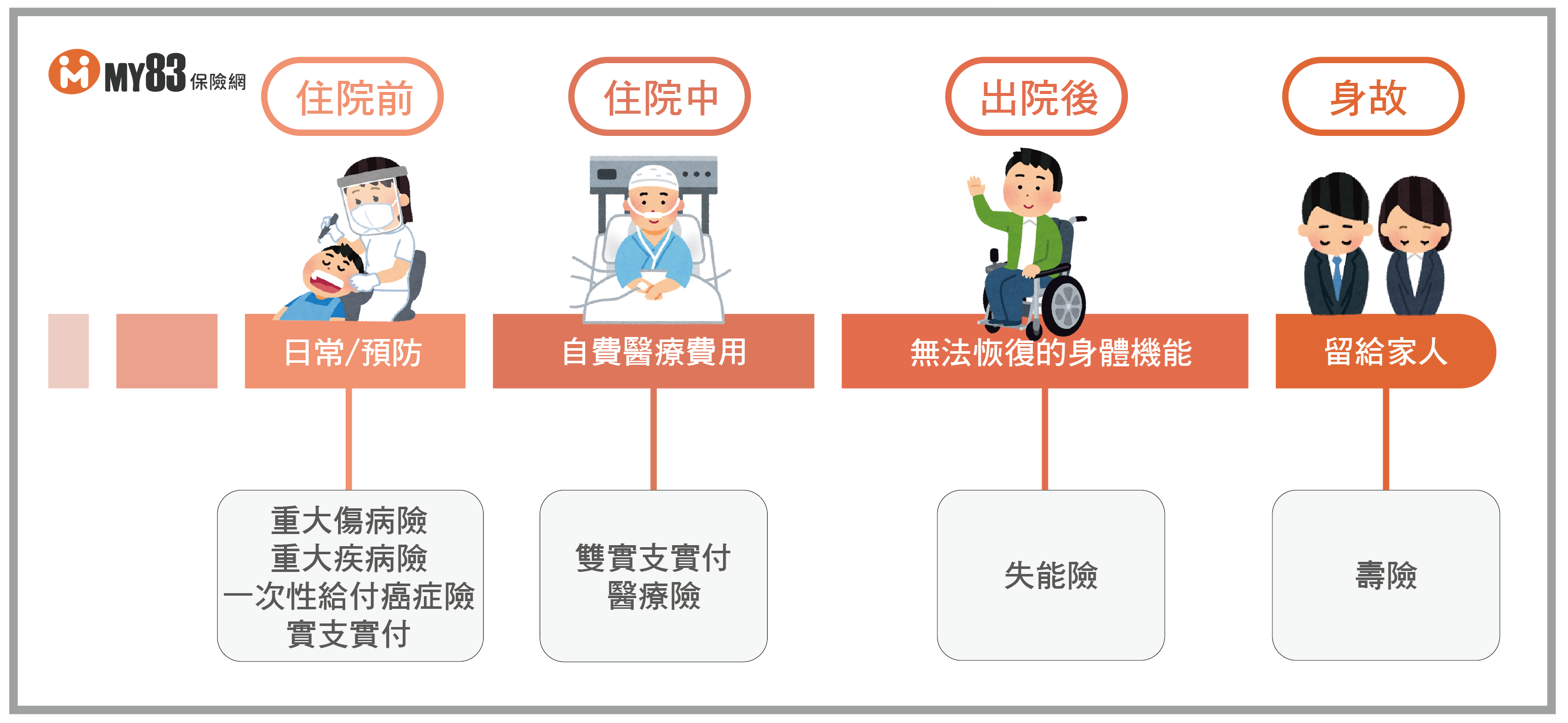

如何檢視自身保單?建議可用以下四大區塊檢視:

(一)住院前 or 未住院 → 建議利用一次性給付險種給付,會比療程型商品來得好。

可以排除傳統治療型癌症的過多給付限制,同時也可在初罹病當下獲得一筆高金額來理賠一筆保險金作為抗癌的醫療支出。如:重大傷病險、重大疾病險,一次性給付癌症險,實支實付(針對門診手術雜費有支出的實支實付)。

延伸閱讀: 2021最放心癌症險|投保攻略|癌症花費多少錢?怎麼投保才能填補損失?

(二)住院中 → 擔心高額的自費醫療費用,建議規畫雙實支實付。

實支實付(處理自費醫療費用、自費手術費用)、病房費/手術費 /醫療費用(雜費)最常擔心的高額自費藥物(例如:標靶及免疫藥物),以及高額自費器材(人工水晶體、達文西、海扶刀、心臟支架和人工關節等)都屬於醫療費用的給付範圍。因此只要實支實付的條款範圍夠廣,額度足夠,就能以較低的保費來轉嫁過去醫療險無法解決的風險,而拆成兩家組合的雙實支實付,可在既有的規畫內更提升CP值。

延伸閱讀:2021最安心醫療險|基本觀念|醫療險是什麼?推薦怎麼買?

延伸閱讀:2021常見醫療實支|保險達人來解惑| 醫療實支怎麼賠?雜費篇

(三)出院後 → 擔心後遺症或無法恢復的身體機能?用失能險(按失能等級表判定)來轉嫁風險。

失能往往會造成家中經濟沈重的負擔,而原因不只是意外也有可能是疾病造成的,利用失能險長期給付的特性來轉嫁風險分擔開銷。延伸閱讀:2021最完整失能險|保單推薦|失能險推薦保單,各個族群怎麼買最安心?

(四)若不幸身故身故 → 若不幸走得太突然,擔心家中生計。

建議身為家中經濟支柱的讀者,提早規劃壽險,計算好自己若不幸離開後,家中所需的花費,如:小孩生活教育費、喪葬費、房貸、信貸等。延伸閱讀:2021最保障壽險|基本觀念|壽險額度怎麼算?我該買多少壽險?

總結

保險的存在是為了「轉嫁我們承擔不起的風險花費」。然而商業保險不是萬能的,並非保費越高越有保障,而是保額是否足夠應付風險來臨時的花費。透過低保費、高保障的設計方向才能有效的轉嫁風險 ,也才有更多的空間透過理財,去面對那些保險無法轉嫁的損失哦!看完後,是否有感受到 定期保單健診 的重要性呢?希望各位讀者利用這段防疫期間,好好審視自己及家人的保障。疫情期間,減少與業務員接觸,保障雙方的安全,可以善用 MY83 的免費保單健檢 ,看看自己的保障是否足夠哦!

一直以來服務於保險經紀人公司,專營低保費高保障的定期險組合。

因家人確實被高保障的保單幫助過進而度過難關,從此對保險業產生濃厚的信念而進入業界。

只相信,最好的規劃就是保障最高保費最低的組合。

用淺顯易懂的方式,帶您了解自身現有保單的保障內容,如何在有限的預算內做最好的規劃。