常見醫療實支|保險達人來解惑| 醫療實支怎麼賠?雜費篇

駐站作家 -

保險媽媽

駐站作家 -

保險媽媽

-92.png)

幾乎所有買保險的人都會規劃醫療險,醫療險不外乎理賠病房、手術、雜費等,保單上額度都寫得很漂亮,但實際理賠真的是這樣嗎?

今天 MY83 駐站作家 吳宛庭 來為大家說明,醫療險實支有關「雜費」的保單條款要注意哪些地方,讓我們一起看下去!

目錄

看懂條款!到底雜費是什麼?

差異案例(一)、門診手術雜費

差異案例(二)、雜費理賠範圍到哪裡?

差異案例(三)、雜費的列舉式條款?概括式條款?

看懂條款!到底雜費是什麼?

「住院醫療費用」也就是我們俗稱的雜費,在一般認知中,醫療雜費就是健保不給付的自費項目,像是藥物、耗材或是手術特殊材料,但是有些我們認為應該要賠的卻沒有賠,而條款又看不出來該怎麼辦?這時理賠經驗豐富的業務員就很重要了,因為條款是死的,有經驗的業務員較能在這方面協助客戶,並且在將來與保險公司申請理賠時能有效爭取!

差異案例(一)、門診手術雜費

沒住院就不能賠?!

以下用兩家市面上常見的醫療實支做比較:

(新)-01.png)

(建議手機版的讀者,可以將手機轉橫或放大圖片觀看,會比較清楚哦!)

表格提供:吳宛庭;製表:MY83小編;製表日期:2021/4/21

差異性:

A公司:就只有住院診療時會啟動醫療費用保險金(雜費)。

B公司:不論住院或門診(不需住院)手術都可以啟動醫療費用保險金。

解析:未來會有越來越多的手術不需要住院,像是白內障、青光眼等,都需要做更換水晶體手術,以前這類型的手術需要住院觀察,而現今到醫院、診所做完手術即可回家,不需要到住院,但一顆人工水晶花費動輒上萬,條款中少了那五個字就會影響到賠與不賠,是不是差很多呢?

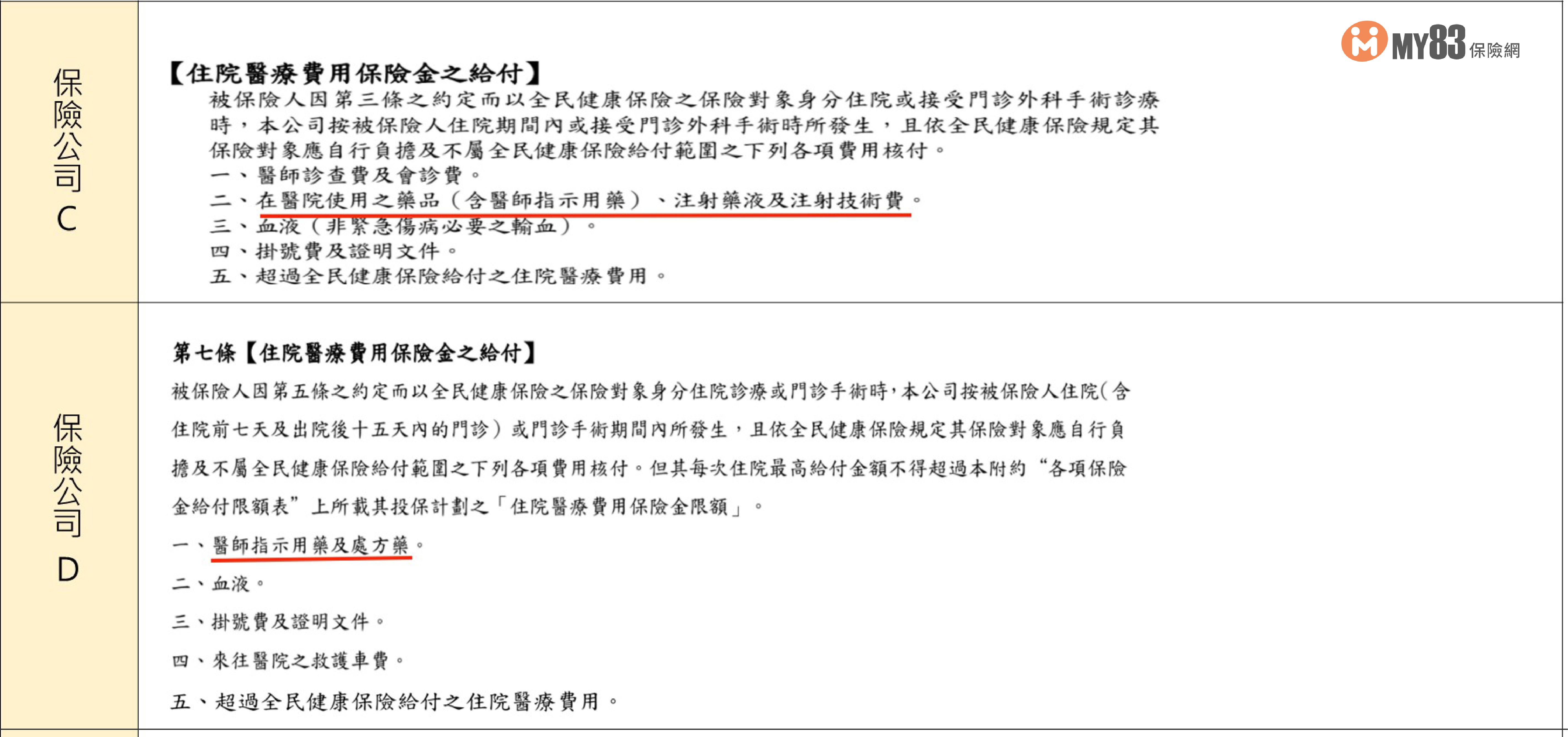

差異案例(二)、雜費理賠範圍到哪裡?

(建議手機版的讀者,可以將手機轉橫或放大圖片觀看,會比較清楚哦!)

表格提供:吳宛庭;製表:MY83小編;製表日期:2021/4/21

差異性:

公司C:特別標記「在醫院使用之藥品」。

公司D:無特別標記「在醫院使用」。

解析:

大家看得出來哪個雜費的列舉是對客戶較有利的方式嗎?

這就不像上面的案例那樣,字數越多保障就越多囉!舉例來說,現今常見癌症治療主流方式「口服藥物」,有時醫生會在住院時開完出院後30日的藥物,此時的藥費可能就會依照兩者條款的差異性,會有不同的理賠。

現在治療癌症的新式藥物費用越來越高,可能也會導致理賠會有很大的差異性,避免理賠糾紛最好的方式,就是在最一開始挑選對我們最有利的條款!

差異案例(三)、雜費的列舉式條款?概括式條款?

常見於現在的醫療實支,很多人都會覺得條款列出的理賠項目越多越好?錯了!所謂列舉式條款就是在保單後面,保險公司會列一連串落落長的各款費用,像是醫師指定用藥、檢查費、治療費等,如下圖:

欣欣-01.png)

(建議手機版的讀者,可以將手機轉橫或放大圖片觀看,會比較清楚哦!)

表格提供:吳宛庭;製表:MY83小編;製表日期:2021/4/21

差異性:

公司E:列舉了36項雜費項目,但沒寫到「超過全民健康保險給付之住院醫療費用」。

公司F:雖只列舉5項,但第5項為「超過全民健康保險給付之住院醫療費用」。

解析:

如果今天收據(明細)開的名稱沒有符合條款中所列項目,可能就會有理賠糾紛或是不賠的情況!這時概括式條款優勢就在這,比起列舉式一行一行滿滿的項目,看似理賠很多,都比不過一句:「超過全民健康保險給付之住院醫療費用。」我們購買保險要買有限制範圍(列舉36項)的?還是沒有限制範圍的呢?

看完後,對醫療險實支的雜費是否有更加了解了呢?MY83 建議各位讀者,考量到醫療趨勢,在購買醫療險保單時,建議至少要規劃到雜費 12 萬,才會比較有保障哦!

如果對於醫療險還有任何疑問,歡迎至 MY83討論區 免費諮詢業務員哦!

延伸閱讀:最安心醫療險|投保攻略|實支實付VS定額給付醫療險哪個好?怎麼買?

延伸閱讀:最安心醫療險|保單推薦|實支實付醫療險推薦比較,讓你挑選到最有保障的醫療險!