平衡式規劃終身和實支實付醫療險?|保險達人來解惑|終身醫療險真的不划算嗎?

駐站作家 -

林文華

駐站作家 -

林文華

-68-94.png)

網路上大家都推薦規劃「定期」實支實付醫療險,難道「終身」醫療險就完全沒有好處嗎?相信有許多讀者有這類型的疑問。今天 MY83駐站作家— 林文華 將為大家說明,如何平衡式規劃醫療保障?而哪些族群適合這樣規劃醫療保障呢?

目錄

購買終身醫療險可以考慮哪些要點?

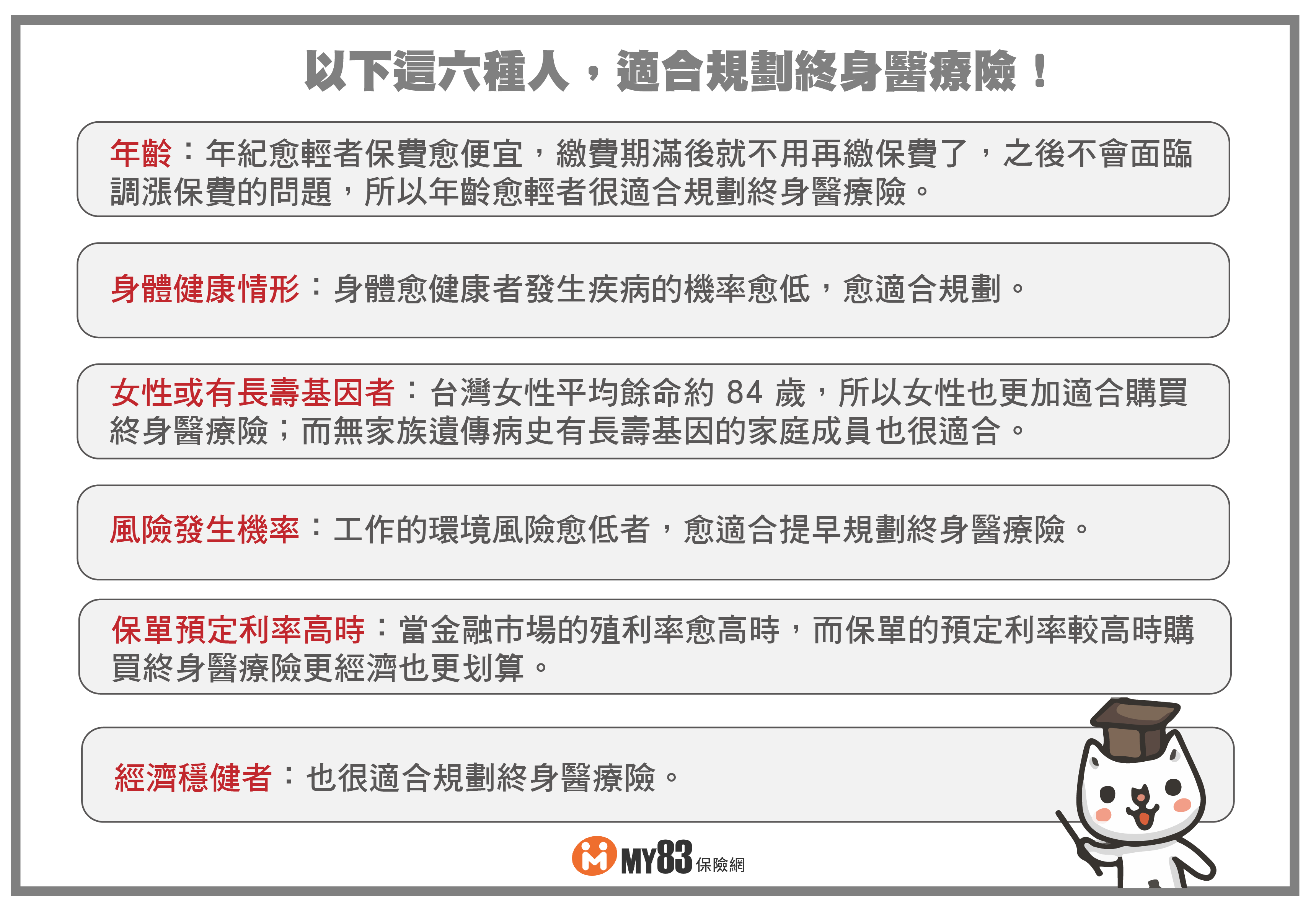

網友經常詢問「是否需要」購買終身醫療險?近日,宏泰人壽意圖大幅調漲「薰衣草(HSA)實支實付醫療險」的保費,民眾突然產生「如果所有保險都只規劃一年一約的醫療險或定期醫療險是否適合?」的疑問,所以是否需要規劃「終身醫療險」更加受到網友的重視和關注 ! 筆者認為購買終身型醫療險可以考慮以下幾個要點來決定:

內容提供:駐站作家— 林文華;圖片製作:MY83 小編

保險的規劃簡單來說,就是風險發生機率和保險成本之間的規劃和配置,所以在規劃一年一約的醫療險、定期醫療險、終身醫療險時,可考慮整體保障範圍、保障額度、保障期間、年繳保費及總繳保費,來平衡規劃究竟是需要多少終身醫療險及實支實付醫療險的保障額度。

※保險小字典:

1、殖利率:就是債券每期的「利息」報酬率(債券本身的價值會受到利率波動影響有漲跌,但配息是固定的);若放到股市來說,現金殖利率不考慮到股價本身漲跌的賺或賠,只考慮拿到多少現金股利, 可以用「股票今年現金股利 / 當初買的股價」來計算。

購買終身醫療險及實支實付醫療險的常見FQA

筆者針對以下網友對購買不還本純保障型的終身醫療險和一年一約實支實付醫療險產生的一些疑問來加以探討:

常見問題一:終身醫療險的好處在哪?投保前,我需要考慮什麼?

(一)以20年期的終身型醫療險為例:

優點 :

繳費完畢以後就不用再繳保費,且可享有終身的保障

缺點 :

(1) 需在20年內把保費繳完,所以在繳費期間保費相對來說會高出許多且負擔較大

(2) 可能在繳費期間或繳費完之後,過了沒多久就身故,保費可能就白繳了,雖然發生這樣的機率是很低,甚至是微乎其微的,但也有可能會發生的

(二)終身醫療險常見迷思:

現在大家對於終身醫療險有個不是非常正確的看法:以為說二代健保之後不允許長期住院,所以並不需要規畫終身醫療險,這實在有點誤解了,正確的觀念應該是輕症沒有感染風險且已痊癒的患者,醫師會建議他們盡快出院,但不代表就不可長期住院。因此,只要痊癒之後,醫師就會要求我們出院,這個是健保總額管制所致,不管是「實支實付醫療險」或「終身醫療險」,只要醫療險內含住院日額型的保險都會遇到相同的狀況,所以並不是只有終身醫療險才會遇到這個問題,實支實付醫療險也是如此。

(三)用實際數據來佐證:

筆者查詢 衛福部108年統計資料 得知,5~9 歲平均住院天數為 4.6 日(平均為最低)、50~54 歲平均住院天數為 14.2 日(平均為最高),而所有疾病裡面「思覺失調、準思覺失調、妄想和其他非情緒精神病症」的平均住院天數 593.6 日為最高。而2020 年起 Covid-19 新冠狀病毒瘋狂肆虐全世界令人驚恐,再次讓民眾強烈感受到醫療險的重要性,筆者從台大醫院李秉穎副教授的專題演講得知,台大醫院於 2020 年 2 月至 5 月期間,收治 29 名新型冠狀病毒感染病患,平均住院天數約 28 天。

→綜合以上:平均住院天數的資訊可以讓我們客觀了解,「終身醫療險」及「日額式的住院醫療險」並非如我們所想像的那樣,無法發揮風險彌補的功能,甚至也打破全民健保無法讓病患住院太久的迷失,由此看來「終身醫療險」或「實支實付醫療險」的住院日額功能還是可以顯著發揮保險的作用。

常見問題二:實支實付醫療險的好處在哪?投保前,我需要考慮哪些?

實支實付醫療險確實是可以解決高額自費的問題,但還是有常見的例外情形:

(一)如果我完全不想採用「高額自費昂貴的高科技醫療手術和醫材」是否可以呢 ?

當然是可以的,例如: 白內障手術我們也可以採用健保免自負額的人工水晶體,那麼我們其實是花很少的錢就可以,而健保的人工水晶體不好嗎 ? 也有不少人說它其實很好用,只是功能沒有那麼齊全,假如是這種情形,實支實付醫療險反而是派不上用場的,因為我們並沒有花到自己的錢;而終身醫療險就不一樣了,它是按照手術的倍數來給付的,筆者是採用這個案例來說明兩者的差異,並非說終身醫療險就是比實支實付醫療險還要好。

(二)到底該用傳統健保手術?還是先進高昂的手術呢?

以尿道狹窄重建手術為例,這個手術可以採用健保有給付的腹腔鏡手術,所以我們自費的金額相對非常少,也可以採用先進的達文西微創手術,而如果在台北榮總接受達文西微創手術,手術費+機械設備使用費+醫療材料費+特殊材料費等等,總共需要花費 25萬 以上,這種情形我們到底要採用哪種手術呢 ?

假如我們採用腹腔鏡手術自費的金額非常少,那麼實支實付醫療險發揮的作用就不顯著了;但是如果我們採用達文西微創手術(手術成功率較高,傷口較小,感染風險較低),這種情形實支實付醫療險幫助就非常大了。而終身醫療險則不管它是採用甚麼樣的手術方式,都是根據疾病和手術的複雜度來給付手術保險金(和住院日額),所以要把實支實付醫療險與終身醫療險做比較熟優孰劣是很難的事情,依筆者個人的認知和了解,這兩個商品各有好處,很難認定說哪個商品一定比較好,尤其現在醫療科技愈來愈進步,現代人愈來愈長壽,假如未來的人平均活到90歲或95歲呢? 那麼終身醫療險的優勢就會被凸顯出來了。

常見問題三:實支實付醫療險真的是「低保費高保障」嗎?

一年一約的「實支實付醫療險」在年輕的時候保費相對很低,可充份享有低保費高保障的好處,但一年一約的保險它是屬於消費型的保險,每年繳完保費享有保障之後,明年還必須重新繳費,且等到老年的時候保費會漲的非常高,所以一年一約的醫療險有其實用性及好處,但也需要仔細考慮總繳保費到了年老的時候是否負擔得起的問題。而且一年一約的保險,保險公司是可以隨時調高保單的費率表的,並非如我們所想像的現在的保費很便宜,一輩子的總繳保費和費率也都是固定不變的。

延伸閱讀:2021 下半年啟動第六回生命表有什麼影響?|保險達人來解惑|為什麼常常聽到保費又要漲價了?

常見問題四:我為什麼要需要平衡式的規畫終身醫療險及實支實付醫療險?

(一)趁年輕,適度規畫不還本、純保障型的終身醫療險

隨著實支實付醫療險或定期醫療險損率偏高,保險公司未來很可能以較大的幅度調高保費,筆者認為身體發生風險的機率較低且經濟許可者,趁年輕時適度規劃不還本、純保障型的終身醫療險是很適合的;這樣才不會變成到老年退休時全部都是一年一約的醫療險;那時候已經退休了、沒有工作收入了,卻要面對逐年不斷上升的保費,「此時是否負擔得起保費?」值得我們深思,老年時雖然可以透過縮減保額來降低保費,但老年時正是需要醫療保障的時候,醫療保障卻愈來愈少,這樣做就會產生矛盾,年輕時不覺得保費的負擔大,等到老年被保費壓的喘不過氣來的時候,才驚覺當時的規劃與考慮是否周延,而萌生是否要將保險取消的念頭。

(二)平衡式規劃終身+定期實支醫療險,享有雙重保障

而定期醫療險通常有其投保年齡的限制,等到定期醫療險約滿後,那時候已經年老,身體也很可能都有狀況了,那時候再想買保險已經找不到保險可以買了,所以買一部份的終身醫療險、一部份的實支實付醫療險,平衡式的規劃仍然有其必要性。這樣可以享有實支實付醫療險高保障的優點,又能享有終身醫療險繳費完不會調漲保費且能終身保障的好處,也讓保費一輩子的負擔比較 平準化*。

※保險小字典:

1、平準化:保險公司為了讓保戶在年輕時每年多繳一點,以減輕年老後保費的負擔,而透過精算技術,讓保戶在保險期間內,每一時期繳交保費皆為相同。

MY83 小叮嚀

MY83 還是要再最後提醒各位讀者,這篇平衡式規劃的觀念比較適用於「經濟許可且穩健」的讀者,在把基本大風險轉嫁之後行有餘力,再來規劃終身醫療險呦!

看完後,是否對於「平衡式規劃」醫療險更清楚了呢?此篇的用意在於,告訴各位讀者「沒有最好的保險商品,只有最適合自己的保險規劃」,要記得把握終身醫療險及定期實支實付醫療險的優點,為自己做好醫療基礎保障,才能做到真正高齡無憂哦!

(此文章版權歸屬於林文華先生所有,翻印必究,此文章目前僅授權予「MY83保險網站」在網站使用,非經本人授權他人不得進行翻印、複製、分享或轉傳)

延伸閱讀:2021最安心醫療險|基本觀念|醫療險是什麼?推薦怎麼買?

延伸閱讀:醫療險不賠什麼?2021 年你不可不知的醫療險七大除外責任!