2023 下半年啟動第六回生命表有什麼影響?|保險達人來解惑|為什麼常常聽到保費又要漲價了?

駐站作家 -

69334

駐站作家 -

69334

-93.png)

保險局在2021年年初時公布,下半年將會啟用第六回生命表,所有的險種都將會採用新的生命表做費率的計算。你們知道嗎?其中,對我們影響最大的是醫療險的保費即將調漲 10 %~40 % !

看到這裡,別擔心,今天 MY83駐站作家 廖依淇 來為大家說明,什麼是第六回生命表?以及面對保費調漲,我該怎麼辦?

目錄

什麼是第六回生命表?那麼保費的調整,會影響我現有的保單嗎?

面對保費的調漲,我有什麼方式可以因應嗎?

總結以上結論,你一定要知道!

什麼是第六回經驗生命表?

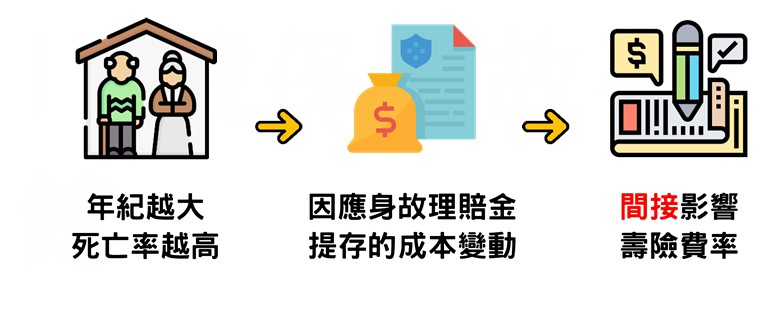

首先我們必須先來瞭解我國壽險業做為訂定保險費率所參考的「經驗生命表」!生命表其就是壽險提存責任準備金的依據。

例如:年紀越大的保戶死亡機率相對較高,因此保險公司要先因應保戶可能身故的理賠金,提存的成本變動,間接影響了壽險費率的高低。

現行適用的第五回經驗生命表,自101年7月1日採用至今已經逾8年的時間,隨著政府近年來改善公共衛生政策、加上醫療技術的進步,國民的死亡率明顯下降。

這也造就了經驗生命表的數據必須重新編表,以貼近國人的真實死亡率。

金管會宣布將於今年7月1日啟用的第六回經驗生命表,相較現行的第五回生命表其平均死亡率大約改善了30%的幅度,也因此第六回經驗生命表啟用後,基於承保的成本變動,也間接影響了保險公司計算壽險的費率。

而健康險基本上和生命表的調整並沒有太大關聯,實際影響健康險的費率來自於各保險公司的實際損失率及費用率,當然因應平均壽命的延長,相對存活期間就醫的風險就會越來越高,這也可能成為保險公司制訂保險費率的參考因素。

.png)

那麼保費的調整,會影響我現有的醫療險保單嗎?

最近,有鑑於某人壽公司大幅調漲醫療險保費,引起眾多保戶對保費調整的重視,保險公司真的可以這樣隨意調整我的保費費率嗎?我國大多數的定期險屬於自然費率,也就是保險公司會依照表訂的費率表,每年續保時依據保戶當時的年齡重新計算保險費。

這是因為年輕人和老年人發生疾病的機率不一樣,成本當然也不同(年紀越大越容易生病)如果讓年輕人付和老年人一樣的保險費,對生病機率低的年輕人來說就很不公平。

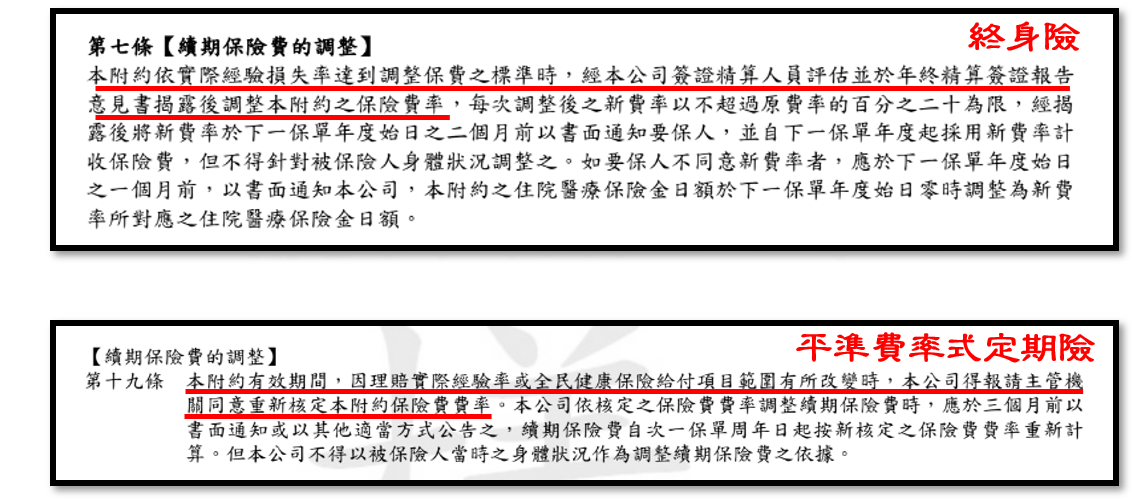

在定期險的保單條款常常看到一段文字(以示範條款為例):

.png)

其中依「被保險人年齡」重新計算保險費就是最常見的費率調整方式,依照每個人年紀成本的不同,收取合理的保費,對保險群體來說最公平。

至少還有一張表訂的費率表可以參考,從年輕到老年要支付的保費都可以直接推算出來。

那麼「依規定陳報主管機關之費率」重新計算保險費呢?

簡單來說,保險公司可以依照當時的理賠因素來和主管機關更改費率表,等於全部重新計算保險費,這樣的方式會連帶影響原有投保的保戶,因此過去實務上很少有保險公司會動用到這一條條款。從保費的合理性來看,保險公司必須維持對價平衡才有助健全發展,當理賠率過於異常,和保險公司原有的精算有出入,就得調整保費來應對,避免危及保險公司的財務結構。

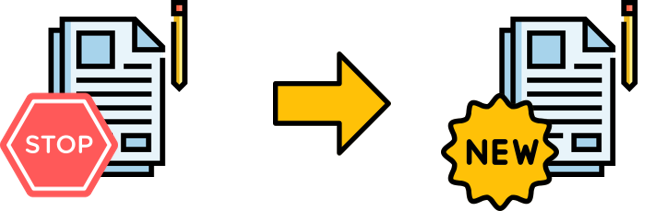

因此,條款的約定也正是為了防止日後理賠率異常所做的補救方式,遇到理賠率上升而必須調整保費時,過去實務上保險公司通常是採用「停售原有商品、並推出新費率商品」來因應。

這種方式不會影響既有的保戶,原本就投保舊商品的保戶依然可以維持舊有的費率表,而投保新商品的保戶就得承擔比較高的成本。

另一種方式則就是不論新舊保戶,都依照「依規定陳報主管機關的費率」重新計算保險費,統一適用新的費率表。

雖然很讓人錯愕,但保險終究是以契約內容為主,條款確實有這麼約定的話保險公司的確也只是按照合理程序。

那麼終身險或平準費率的定期險就沒有這個問題嗎?

可別這麼認為!這樣的條款不只出現在自然費率的定期險當中,就連終身險和平準費率式的定期險都有類似這樣的約定。

因此保費調整與否不能以險種來做判定,保險終究是一份契約,要回歸到以保單條款的約定為主,只要條款中有寫明了續期保險費的調整,未來都有可能因應市場而做變動哦!

面對保費的調漲,我有什麼方法可以因應嗎?

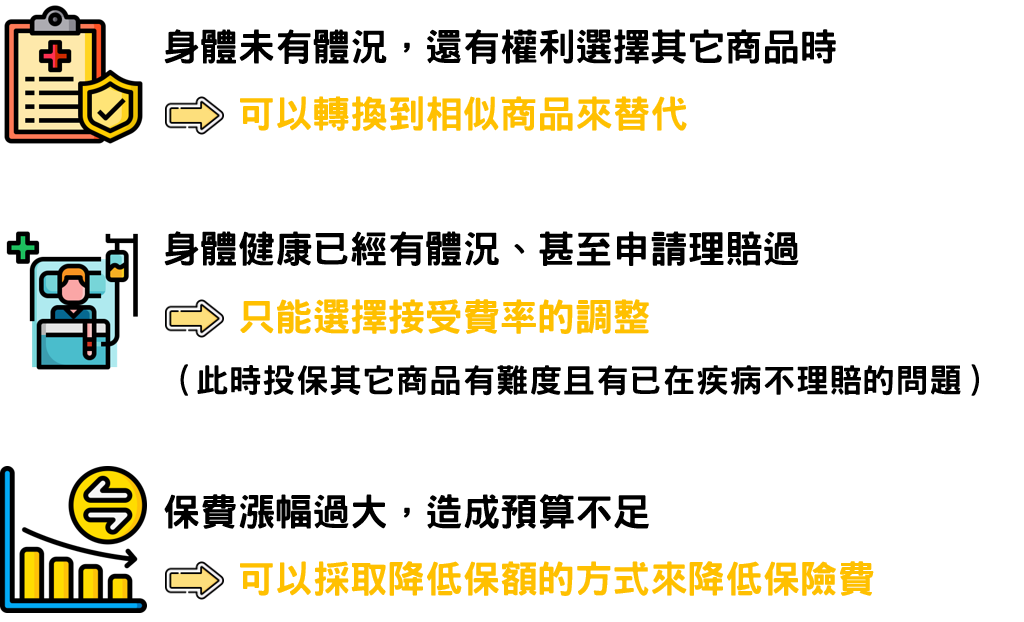

已經投保的保戶真的遇到保險公司不得已而調整原有費率表的政策,務必依自身的健康狀況來選擇不同的方式應對:1、身體未有體況,還有權利選擇其它商品時

→可以轉換到相似商品來替代

2、身體健康已經有體況、甚至申請理賠過

→只能選擇接受費率的調整

此時若投保其它商品可能有難度,而且有已在疾病不理賠的問題。

3、保費漲幅過大,造成預算不足

→可以採取降低保額的方式來降低保費

而尚未投保的保戶,也別因為保費的調漲就選擇不規劃醫療險,保障在平時就應該準備好,而並非以保費調整時當作規劃時機,以適合的預算規劃足夠的保障,才是預防風險的根本之道。

總結以上結論,你要知道:

1、 第六回經驗生命表啟用後會間接影響壽險的費率計算健康險的費率影響來自實際損失率及費用率,和經驗生命表較無關。

2、 隨著國人平均壽命延長,相對提高了醫療支出的風險

3、 保險公司會因應年齡及理賠率有不同的保費調整方式

無論是定期險(自然費率/平準費率)或是終身險,都可能有類似的保費調整約定,務必以保單條款內容為主。

4、 當遇到保費調漲時,依自身體況可以選擇不同的方式應對

(1) 身體健康可以轉換到相似商品來替代

(2) 身體已經有體況只能選擇接受費率的調整

(3) 保費負擔過重可以採取降低保額的方式來降低保費

5、 尚未投保的保戶,平常就應該做足準備,才是預防風險的根本之道

看完後,是否對於此次醫療險保費上漲的原因及因應方式更加清楚了呢?如果對於醫療險還有其他疑問,歡迎至 MY83討論區 免費發文詢問業務員呦!

延伸閱讀:2021常見醫療實支|保險達人來解惑| 醫療實支怎麼賠?雜費篇

延伸閱讀:2021最安心醫療險|保單推薦|實支實付醫療險推薦比較,讓你挑選到最有保障的醫療險!

我是17 ☻︎ 來自本科系畢業

◆共享保險的 真正意義與知識

◆立場優勢 把關保戶應有權益

◆破除銷售話術 先誠實再成交

➪「專業價值是我的工作信念」