要保人、被保險人差在哪?!一篇就懂 17 個常搞混的保險名詞!|保險觀念建立

-58.png)

在買保單前,你應該會先看看想保的保險商品的 DM,確認要買的保單後,你需要填寫要保書,如果連 DM 、要保書上的內容都看不懂,那就別提要看保單條款了,因此, MY83 將一步一步大家從保單的 DM 及要保書開始認識,從最基本的保單是屬於哪個險種、誰可以保開始說起,在這篇中,我們總共會介紹 17 個保險名詞,如果你是一個保險新手,別擔心,建議可以從這一篇開始看起哦!

目錄

投保第一步、確定保險對象

投保第二步、選擇險種

投保第三步、從標題選商品

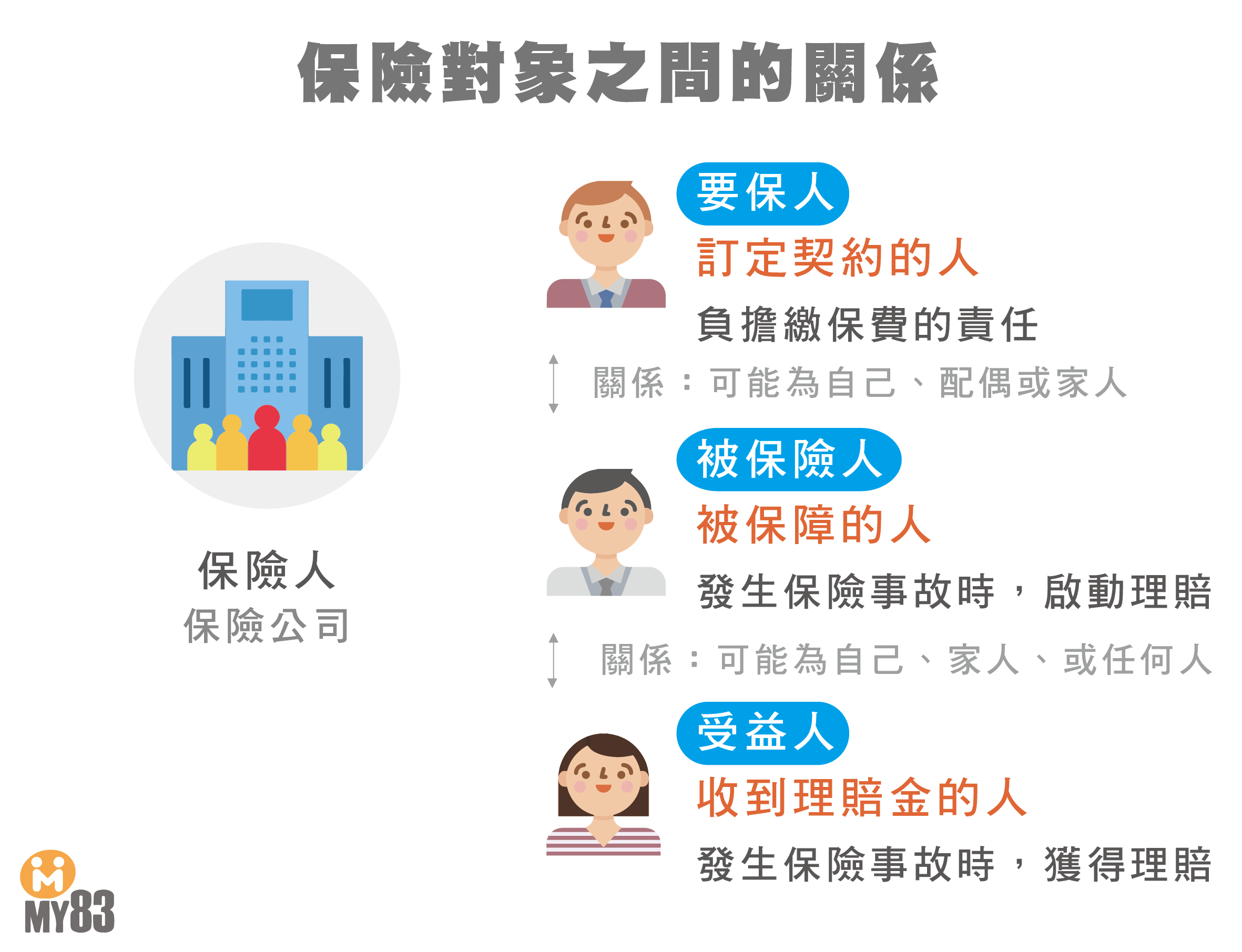

投保第一步、確定保險對象

有需求、才需要保險,首先我們必須先知道是誰要保保險、該找誰投保,以下是常見的四個和保險對象有關的名詞:

-

保險人:即保險公司,分為產險公司和壽險公司。

-

要保人:訂定保險契約並繳保費的人,可以指定或更改受益人、變更契約、解約。

-

被保險人:被保障的人,當被保險人發生保險事故時,啟動理賠條件。

-

受益人:收到理賠金的人,可能為要保人、被保險人、配偶、家人或其他要保人指定的人。

我們來用一張圖來簡單了解他們之間的關係:

投保第二步、選擇險種

而每一個保險對象所需的險種都不盡相同,在 MY83 站內主要有介紹以下七個壽險公司有承保的險種,分別為:

-

壽險:約定被保險人身故後,受益人(多半是家人)可以領到生前約定的理賠金額。

-

意外險:約定被保險人因為意外(外來、突發、非疾病)時,受益人可以領到死亡或失能理賠、意外醫療理賠。

-

醫療險:約定被保險人因故住院時,受益人可以領到住院、醫療雜費等理賠金。

-

癌症險:約定被保險人罹患癌症時,受益人可以按癌症種類申請到對應比例的理賠金(多為一次給付)。

-

重大傷病 / 重大疾病險:約定被保險人罹患重大傷疾病(詳見文章)時,受益人可申請理賠金(多為一次給付)。

-

失能險:約定被保險人因為意外或疾病失能時,經一定時間後,可申請到一次理賠的失能保險金。

-

儲蓄險(非保障險種):提供儲蓄和保險雙重保障,但保額通常較低、保費卻較貴。

因為每一個險種的特性、保障範圍都不一樣,我們在個別的險種都有基本介紹,有興趣的人可以點選上面的連結了解更多哦!

投保第三步、從標題選商品

保險的險種如此多樣,而每一個險種都又有各自的標題,如果一個一個找,就像大海撈針一樣,很花力氣,建議將這些名詞的意思都大致了解後,能比較快速地找到自己理想的保險商品哦!

-

主約:可以單獨購買的保險契約。

-

附約:不能單獨購買、需搭配著主約一起購買的保險契約。

-

定期險:保障一定年期,如:10 年定期壽險,即保障 10 年,到期後契約終止。

-

終身險:保障終身。通常繳費 20 年後即可不須再繳保費。

-

還本險:符合一定條件,會退回保費的保險商品。如:被保險人身故、繳費期滿或一定年限後,保險公司會將所繳保費給付給受益人。

-

不還本險:保險契約滿期後,不會退回保費的保險商品。

太好了,現在我們可以看懂保單 DM 及要保書的大標題了,接下來要注意隱含其中的小細節,來看看投保前還有哪些事情需要注意吧!

下一篇:保費躉繳是怎麼繳?寬限期、等待期怎麼算?一篇就懂 13 個實用的保險觀念|保險觀念建立