保單也要體檢?!你確定自己買到適合的保單了嗎?|保險觀念建立

-63.png)

恭喜你!可以開始規劃自己的保單了,在開始看這篇文章之前,如果你是不太了解保險是什麼的人,可以先看看保險是什麼?產險壽險差在哪?我要不要買保險?|保險觀念建立,而如果已經對保險有基礎的認識,想要開始著手規劃保單,就接著看下去吧!

目錄

如何知道自己有哪些需求?

設定預算

尋找承辦保險業務的人員

清楚保單內容

知道自己有哪些需求?

知道自己需要買哪些保險,是投保前最需要謹慎思考的事,MY83 將透過兩步驟,帶著大家來釐清自己需要哪些保單。

步驟一、了解是否有人已幫自己投保保險

很多人可能都不太清楚自己目前身上有哪些保險,可能聽到身邊的人說「XX險一定要保!」就匆匆投保,直到發生意外時,才發現其實父母已經替自己投保了!不但多繳了保費、可能還會有理賠糾紛,無疑是雪上加霜。

這種狀況,常常發生在剛出社會的小資族身上,在投保前,請記得要先問問有沒有人已經幫自己投保保險、而又是保了哪些險?如果已經有了某個自己需要的險種,就不需要再投保一次。

步驟二、了解目前自己的身分適合什麼保險

身分也會決定自己適合保哪些保險,像是兒童、小資族、小家庭、銀髮族都有對應到比較需要投保的保單,可以想想看自己的個性、生活環境會遇到哪些風險,比較魯莽的人,或許在馬路上跌倒的機率比較大;不按時吃飯的人,容易生病的機率比較大...等,簡而言之,就是對自己來說發生後經濟壓力越大的風險、或發生機率越高,必須透過保險優先分散。而 MY83 有替大家整理出了不同年齡的人所需的保單,如果想要了解更多的話,可以點選下方的連結前往對應的頁面哦!

2020新生兒保險規劃|新生兒需要哪些保險?

2020小資族保險規劃|小資族必備的保單有哪些?

2020小家庭保險規劃|小家庭怎麼做保險規劃最能保障家人?

2020銀髮族保險規劃|銀髮族需要買保險嗎?要買多少?

設定預算

知道自己需要哪些保單、也清楚它們的保障後,就要設定各保單的預算,畢竟現在所花的每一筆錢,都是未來可能給付給自己的理賠金,不宜太少、但如果 * 保額設定過高,累積下來的保費也相當驚人,在這裡,MY83 想告訴大家:理賠金夠用就好!

* 保額:發生保險事故時,保險公司依比例(5 - 100 %)給付給自己的金額,以壽險來說,保額 500 萬,死亡時會領到 500 萬的身故保險金。

夠用,指的是發生保險事故時,拿到剛剛好的理賠,或是拿到比自己的損失再多一點點的理賠就好,不宜過多,保額設定過高,除了保費很貴外,保險公司可能也會質疑為何需要買那麼高的保額。

以意外險來說,MY83 會建議大家投保意外死亡或失能保額 500 萬以上的意外險,但如果保到 2000 萬,就要評估看看是不是真的有必要保那麼高,千萬不要抱著賭博的心態來買保險,覺得自己是「花小錢、賺大錢」,否則可能真的像賭博一樣,用所有收入來負擔保費,未來卻整盤全輸,得不償失哦!

而至於各險種需要多少保額,要看這個保險事故發生後,平均要花多少錢填補,在各險種的基本觀念、投保攻略篇都有詳細的介紹,想了解更多的人,可以點選相關連結,如果想直接找別人已規劃好的完整保障,可以看成人罐頭保單或新生兒罐頭保單,或是上MY83的討論區,看看有沒有人也在煩惱相同的問題哦!

以一個 0 - 15 歲的兒童來說,年保費落在 2 .4 萬以內較合適,而如果是小資族,因為負擔相較兒童來說,會重一些,可能還有車、有房,年保費約會落在 3 萬左右,如果今天自己或他人規劃出來的保單,年保費超過上述金額太多,就應該思考是不是有哪一個部分需要修正。

尋找承辦保險業務的人員

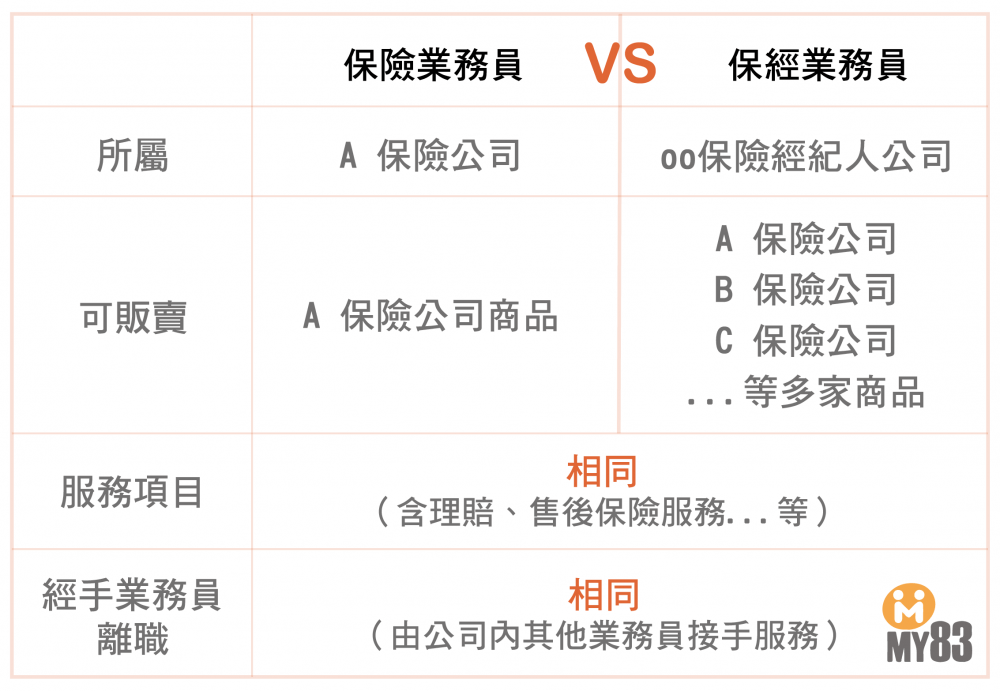

雖然現在網路投保很方便,但對於保額高低、投保人身分都有限制,而且想詢問或更改保單內容、爭取理賠時,大部分人還是會喜歡「有一個人在」的感覺,因此,找到一位適合自己、專業又有服務熱誠的業務人員,就是很重要的事情!目前臺灣可以承辦保險業務的人員,主要分為「保經業務員」及「保險業務員」兩種,相差一個字,有差別很多嗎?!我們可以看看他們各自的業務範圍:

保經業務員

保經業務員,就是保險經紀人公司(簡稱保經公司)的業務員,保經公司可以和多家保險公司合作,因此,保經業務員可以為保戶規劃「組合保單」。

保險業務員

而保險業務員,就是只賣「該家」保險公司保單的業務員,如「oo保險公司的業務員」就只能賣oo保險公司的保險商品,如果想投保XX保險公司的商品,就必須找XX保險公司的業務員。

如果想投保多家保險公司的組合保單(如:罐頭保單),可以透過保經來完成;而如果只是想補足某一個險種不足,就可以選定某一家保險公司,請保險業務員替自己跑程序。除此之外,其實保經業務員或保險業務員的服務內容很相似,我們可以看看下列的綜合比較圖:

當意外來臨時,好的業務能提供的即時協助、用心服務,是他們最可貴的價值。挑選到好的業務員,是投保保單前非常重要的一環,如果不知道要到哪裡找業務員,可以看看 MY83 站內的諮詢業務員或提出自己的投保需求看看是否能找到適合自己的業務哦!

清楚保單內容

MY83 認為,如果不清楚保單內容,就匆匆買了一堆保單,每年或每個月繳了那麼多保費,到需要時卻發現這張保單不賠、那張保單也不賠,是很難過的一件事情,雖然承辦保險的人員有義務向自己說明保單的承保範圍、不保事項等,還是要自己看過最安心!

一般來說,當我們找到業務員、取得保單條款後,會有三天以上的審閱期,可以在這三天內逐一檢查保單條款,舉例來說,當業務員 8 月 1 日遞送保單條款樣張給保戶看,保戶確認後,最快可在 8 月 5 日填寫要保書;而拿到保單後,仍有 10 天的「觀察期」,也就是說,如果保戶不滿意保單內容、不想要這張保險了,可以向行使「契約撤銷權」,保險公司必須無條件、無息退還保戶所繳的保費。

這近兩個禮拜(3 天 + 11 天 )就是最適合了解保單內容的時候,如果有任何不清楚的部分,就可以多問問保險業務員或身邊了解保險的朋友,別忽視了自己的權益哦!

至於要保書、條款中常常都會有哪些令人頭昏眼花的名詞呢?就讓我們再來一一揭曉吧!