你的保險公司健康嗎?OO人壽會倒嗎?快來檢查保險公司的狀況!

-39.png)

金管會宣布接管XX人壽以及標售引發抗爭等新聞讓許多人開始注意保險公司的財務狀況,其實保險公司被接管、併購的情況時有所聞。

像是:

-

國華人壽 10 年前爆發掏空案,五度要求金管會延長接管,最終被全球人壽併購。

-

民國 104 年幸福人壽及國寶人壽在議價過後,被國泰人壽併購 。

-

民國 105 年元旦起中國信託人壽與台灣人壽合併

金管會依市場狀況適時介入,運用安定基金穩定保險市場;並與保險公司溝通,希望保險公司承諾原保戶的權益不受損。

那保險市場的監督管理者——金融監督管理委員會,如何評斷插手介入自由市場呢?

目前以「保險資本適足率」來判斷

保險資本適足率 =(自有資本總額/風險資本)× 100%

也就是保險公司確定擁有的資本與風險資本的比率。可以想成,保險公司所擁有的財富 ( 動產、不動產 ) 是風險資本 ( 投資、借貸 ) 的幾倍,風險資本數據實際運算複雜,不是產業內的人士不太容易懂,不過沒關係,可以到保險業公開資訊觀測站看各家保險公司公開數據,MY83 在下方也幫大家整理好了!

民國 105 年起金管會修正

-

新制調整原有級距。

-

要求保險公司提供具體的資本適足率。

-

未來在保險公司資本適足率低於 50 %、尚未虧損前,金管會可要求保險公司提出改善方案並強制接管。

資本適足率代表保險公司風險承受能力。300% 以上表示優良、200% 以下表示不足,當資本嚴重不足時,金管會會強介入,保護消費者的權益。

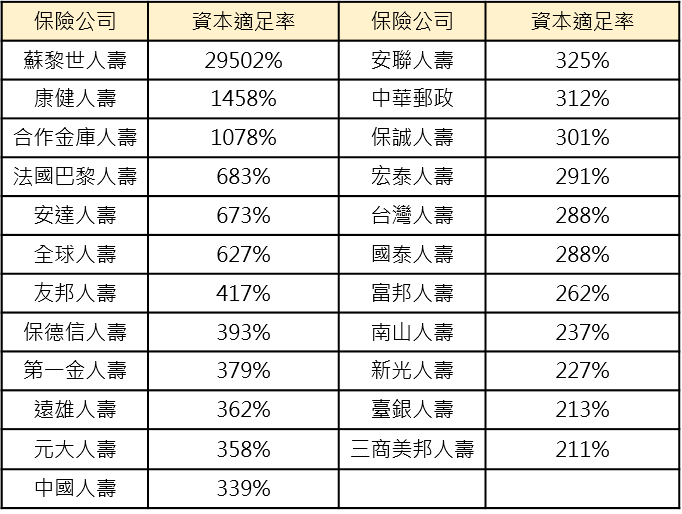

整理:105 年度上半年|資本適足組

以上這 23 家保險公司的資本適足率皆超過 200 %,代表每持有風險性的一塊錢,這些公司就準備超過兩塊錢來因應可能發生的風險,105 上半年,幾乎所有的保險公司都是在此區間內。

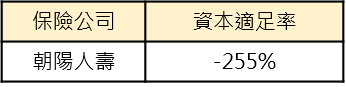

整理:105 年度上半年|資本嚴重不足組

屬於此組的有被金管會接管的朝陽人壽,另,已經易主的國華人壽、國寶人壽、幸福人壽及中國信託人壽,因為合併入新公司所以無法列在表中。

新制上路,才能顯示保險公司真正的「健康狀況」

以朝陽人壽所在的級距來說,舊制的資訊,只會顯示資本適足率低於 150 %,但實際上,早在 104 下半年度朝陽人壽的資本適足率已低於 50 %,且淨值為負,新制上路後要求保險公司提供具體的資本適足率,-255%的資本適足率,讓保戶們清楚了解保險公司狀況。

★★最新|2021 全台保險公司風險狀況★★

提早預防,避免金管會動用保險安定基金來賠付

過去金管會皆是在保險公司虧損的情況下才接管,沒能即時預防,只做緊急善後,統計金管會已賠付超過 1,000 億元來協助國華人壽、國寶人壽及幸福人壽並穩定保險市場。改為新制後,金管會可以在保險公司資本適足率低於 50 %、尚未虧損前,要求提出改善方案並強制接管!

資本適足率優缺點

優點:容易判斷

藉由資本適足率,保戶及金管會能夠評斷保險公司所擁有的資本風險,人人都怕投保的保險公司被併購,傷害到權益;金管會也能適時介入自由市場,避免市場波動。

缺點:

一、非即時性:

金管會要求保險公司每半年度須提供資本適足率,但每半年才更新的數據,沒有辦法顯示當下的狀況,以金融及保險市場的快速變動情況來說,資本適足率是相對落後的指標。

二、變動性大:

資本適足率為—自有資本總額/風險資本的比率,也表示每家公司的比較基準不同,擁有同樣的資本適足率,大型保險公司的自有資本額可能是小型保險公司好幾倍;小型保險公司在面對過低資本適足率時,常會辦理增資,在短期內快速提高資本適足率,如上文提及的宏泰人壽,但實際的改善成果還需時間考驗。

透過資本適足率可以讓我們快速了解保險公司的風險性,保險公司健不健康、會不會突然易主經營等,是保戶在選擇保險公司時可參考的重要指標哦!

延伸閱讀