什麼?!保險竟然可以節稅!|保險達人來解惑|

駐站作家 -

廖尹浠

駐站作家 -

廖尹浠

每年到了報稅季,荷包就要大失血,身為小資族或是小家庭族群,總是在想要怎麼做才可以在範圍內把節稅效益最大化,所以今天 MY83 請到 駐站作家 廖依淇 來為大家說明「保險節稅」該怎麼做!在報稅前,記得要把這篇文章內容看仔細喔!

目錄

前言

每年五月是所得稅的申報季節(2021年因應疫情延長至六月底),身為在中華民國萬萬稅的居民,相信不少民眾都會利用節稅工具來減少荷包支出,不過除了常見的標準扣除額以外,你知道我們平常所繳納的人身保險費、健保費也可以申報列舉扣除額來抵稅嗎?不過在申報前也有許多眉角必須注意。

保險節稅怎麼算

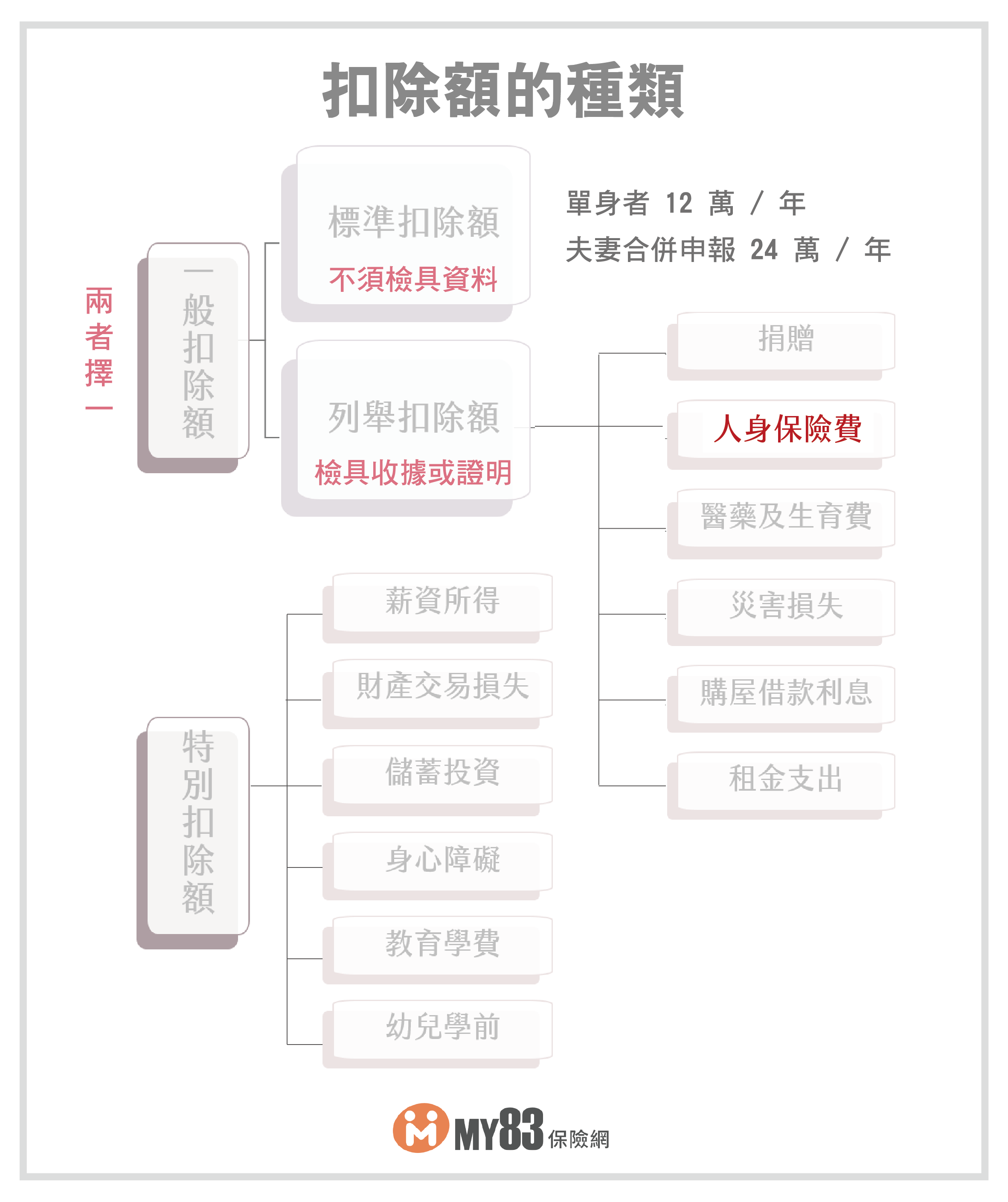

在個人綜合所得稅的計算裡,人身保險費屬於列舉扣除額的項目之一,每人每年有2萬4000元的額度可以扣除;而全民健保費(含補充保險費)則是不受限2萬4000元的額度,可以單獨全數扣除,去年投保的保單可以在今年報稅時列舉扣除。

適用列舉扣除的人身保險,包含壽險、傷害險、醫療險、旅平險、年金保險及團體保險等,還可將政策性保險(如勞工保險、農民保險、軍公教保險等)保費一併計入,如果保險費低於2萬4000元,則以實際的保險費支出作為扣除額度。

至於財產保險(如車險、火險、責任險等)不屬於人身保險的類別,因此無法計入列舉扣除額哦!

此外民眾每年1~3月可以至財政部扣除額電子資料交換系統查詢保險公司提供財政部可列舉扣除的人身保險費資訊,就不需要再另外提供收據或證明文件,不過還是建議相關佐證文件要保存下來以方便查閱檢具。

標準扣除額 v.s. 列舉扣除額

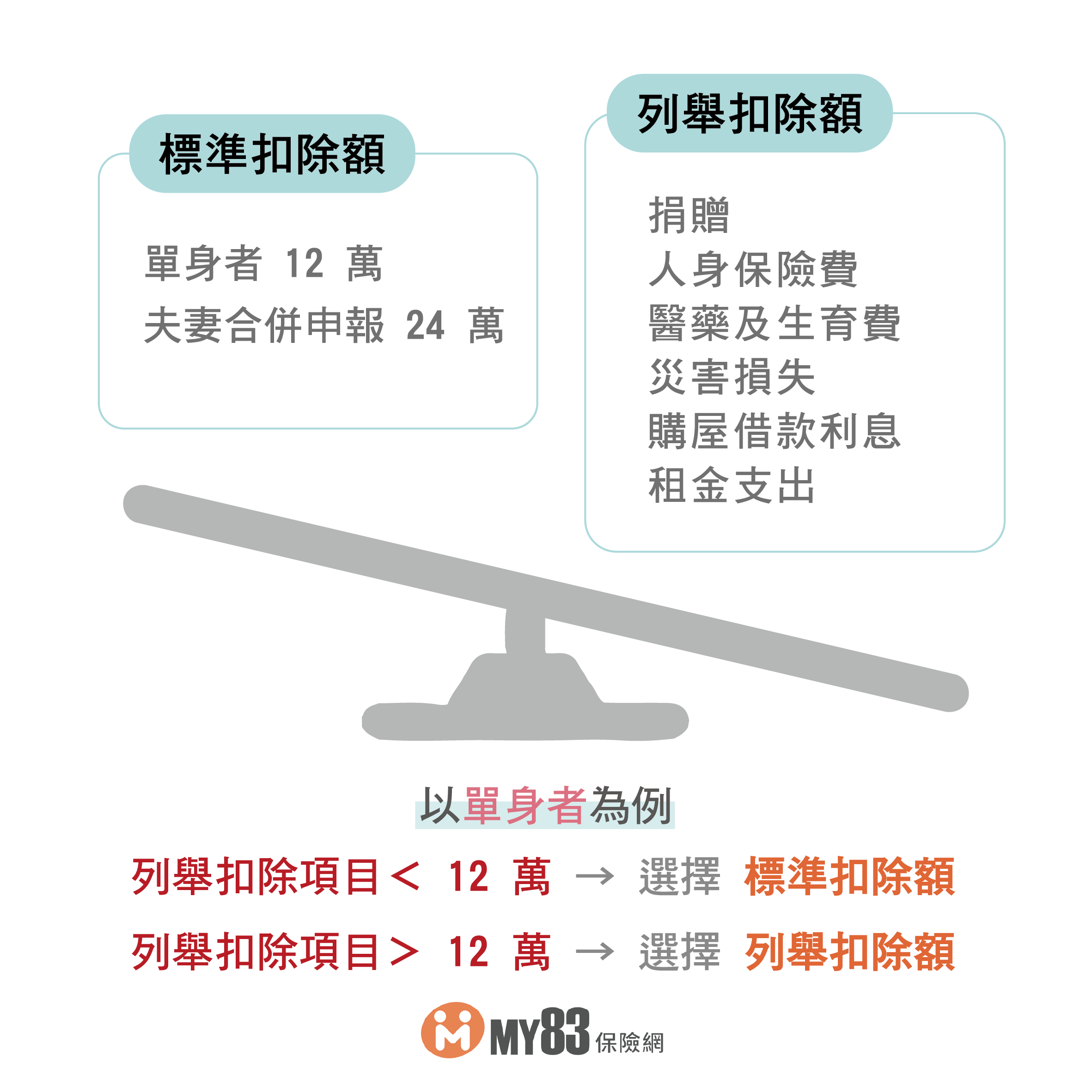

可以扣除的額度越多,就可以為民眾省下更多稅金支出,因此在一般扣除額當中,就要選擇比較有利的扣除方式,方能達到節稅的目的。

標準扣除額是採用固定額度,單身者每年可扣除12萬,夫妻合併申報則可扣除24萬,採用標準扣除額的民眾不需要檢具任何資料,只要直接申報即可。

列舉扣除額則依據項目,檢具相關的繳費收據或佐證文件進行申報,若是列舉扣除額的項目低於標準扣除額的額度(每人12萬),則採用標準扣除額申報會比較有利,相反的,如果這些列舉項目的支出高於標準扣除額,那採用列舉扣除額申報才有利於節稅,因此人身保險費每年2萬4000元的額度以及健保費支出也不要忘記可以善加利用囉!

注意!保險節稅有限制

不過並不是所有的保險費都可以計入列舉扣除額,除了前面所提及的只有「人身保險費」才可以列舉扣除,財產保險不計入以外;常見的問題像是父母親替子女購買保險(即要保人、被保人不同人)是否可以列入申報,就有幾個問題必須注意。

依照現行的規定,除了自己及配偶的人身保險費以外,還有受扶養的直系親屬也可以列舉扣除,但必須要符合「要保人及被保險人是同一個申報戶」。

而扶養旁系血親(如兄弟姊妹、叔叔、阿姨等)皆無法列舉。

舉例來說:

爸爸替還在讀小學的小八投保傷害保險,此時小八仍然受爸爸扶養,因此屬於同一個申報戶,爸爸可將小八的傷害保險費一併列舉申報;

當小八出社會工作時,小八與爸爸就必須個別申報綜合所得稅,此時小八與爸爸就不屬於同一個申報戶,無論是爸爸或小八都無法申報這筆保險費,就必須將要保人改為小八,才能由小八申報時自行列舉扣除。

之後若小八以自己為要保人,替爸爸投保人壽保險,此時爸爸也已經退休由小八扶養,小八就能以扶養親屬的身分共同申報,爸爸的人壽保險費也就可以列入小八的扣除額。

此外健保費的列舉扣除額除了不受限2萬4000元的額度以外,現行也已經放寬納稅義務人本人、合併申報的配偶或受扶養直系親屬依被保險人眷屬身分投保的健保費,不需要在同一個申報戶也能由納稅義務人列舉扣除。

也必須注意列入申報的人身保險單,只限於我國合法銷售的保單,因此未經核准在台銷售的境外保單並不合法,不能列入所得稅的扣除額當中,保戶投保時務必稍加留意。

結論

最後,建議保戶也可以藉由每年申報所得稅時,順便檢視個人的保障是否足夠。雖然許多保戶普遍以購買保險來當作儲蓄理財或是節稅的目的,不過保險的真正用意在於支撐一個家庭的風險,如果單純為了節稅而投保保險,不但可能浪費錢投保自己不需要的商品,甚至當風險來臨時無法真正發揮保險的保護傘作用,而讓家庭陷入另一個危機裡。

因此在規劃保險時,務必先檢視自身的需求與規劃的目的,瞭解保險商品的差異性,並藉由與專業顧問討論來瞭解自身的保單是不是符合需求哦!

延伸閱讀: