保險「受益人」「法定繼承人」怎麼填,才不會被扣遺產稅?

-38.png)

買過壽險、醫療險、意外險等人身保險的人,一定都遇過「受益人」不知道該怎麼填才好的狀況。聽說不填也是由「法定繼承人」領取賠償金,那乾脆就不用填囉?「受益人」該怎麼填、賠償金究竟會怎麼分配,且聽 MY83 娓娓道來!

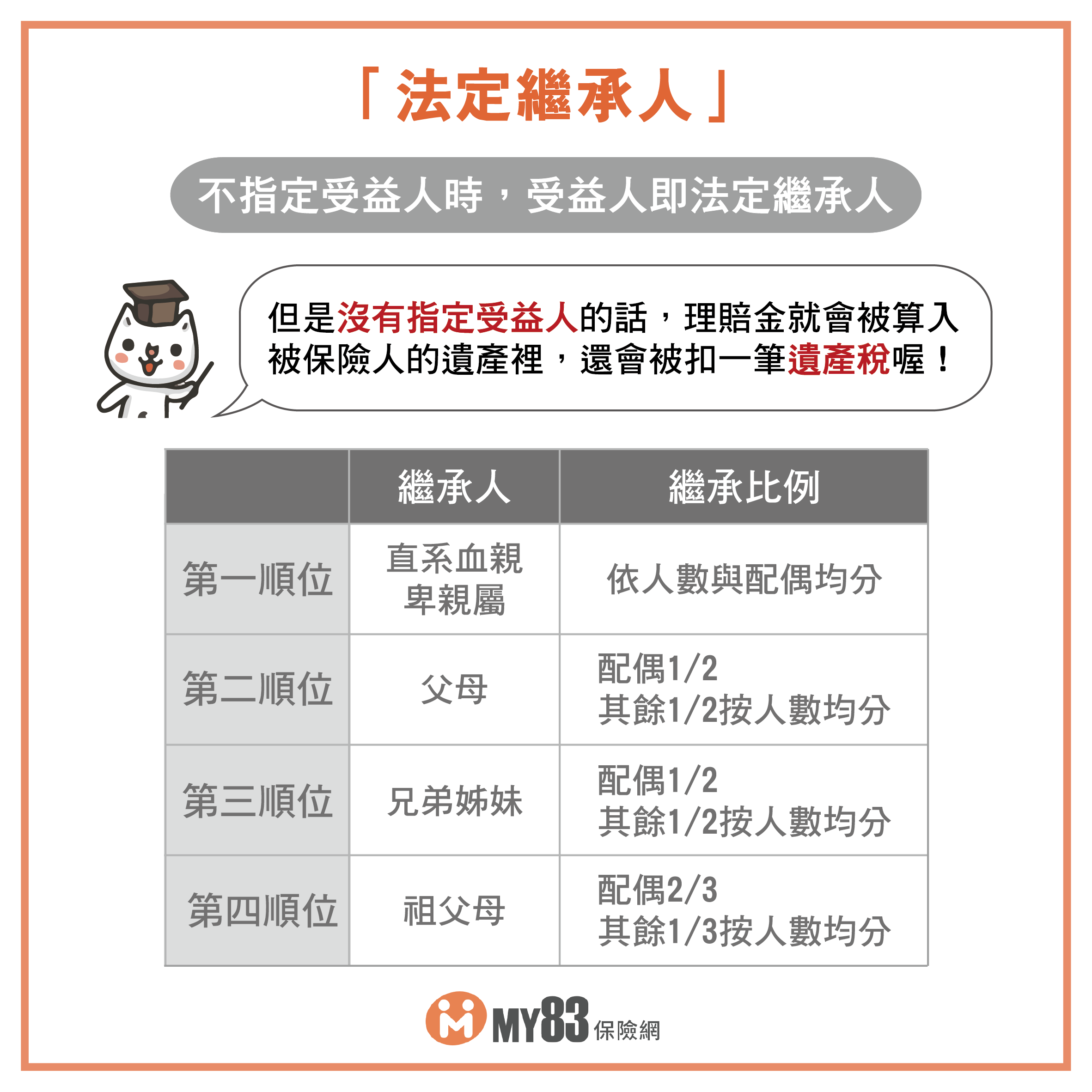

「法定繼承人」是誰?

根據民法第一千一百三十八條規定,法定繼承人(配偶為當然繼承,不列入排序)依序為:

一、直系血親卑親屬(子女 / 養子女 / 孫子女,但一旦子女 / 養子女繼承了,就輪不到孫子女輩的人繼承)

二、父母

三、兄弟姊妹

四、祖父母

「法定繼承人」保險金理賠分配比例

通常來說,當第一順位繼承者有人的話,就輪不到第二、第三順位以後的人領。若沒有配偶時,則依照繼承順位輪下來,每順位裡面的人均分,但假如第一順位有人,就輪不到第二順位以後的人繼承了。

理賠金1000萬、有配偶的狀況下:

1. 第一順位有人,則第一順位者和配偶均分。

例如有三位孩子和配偶,每人均得理賠金 250 萬

2. 第一順位沒人,輪到第二順位時,配偶得1/2,其他由第二順位者均分。

例如父母均在,則配偶獲得 500 萬,父母兩人均獲得 250 萬

3. 第一、二順位沒人,輪到第三位時,配偶同樣獲得1/2,其他由第三順位者均分。

例如有2位兄姊,則配偶獲得500萬,其他兩位均獲得250萬

4. 第一、二、三順位沒人,輪到第四位時,配偶獲得2/3,其他由第四順位者均分。

例如祖父母均在,則配偶獲得約 667 萬,祖父母兩位均獲得 166.5 萬

5. 如果第一到第四順位都沒人,則配偶獲得全部理賠金。

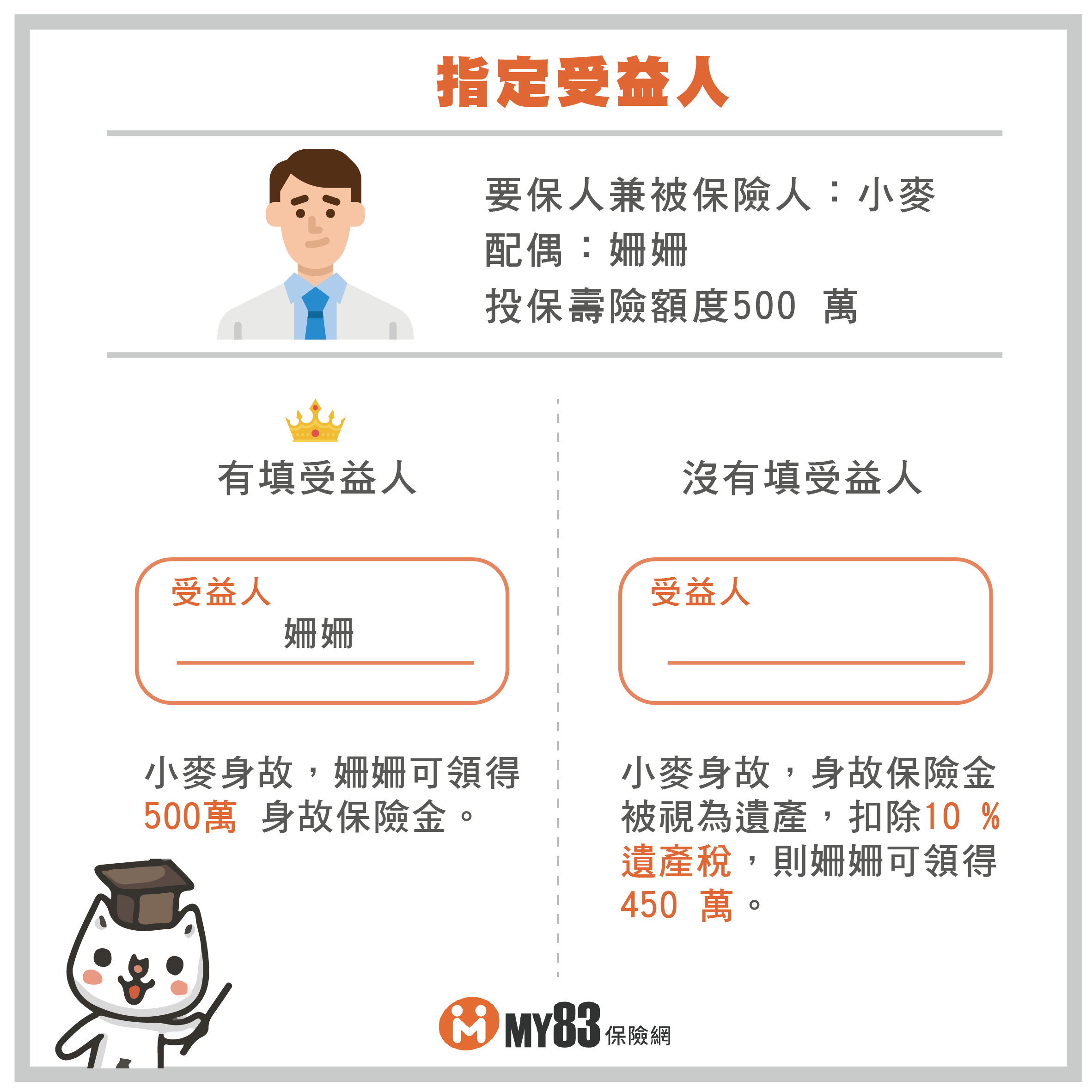

無指定「受益人」會被扣遺產稅

根據保險法第 113 條規定:「死亡保險契約未指定受益人者,其保險金額作為被保險人遺產。」所以即使不指定受益人,但真的不幸發生意外,理賠金也是照著法定繼承人的規則給予。可是保險法第 112 條又有規定:「保險金額約定於被保險人死亡時,給付於所指定的受益人,其金額不得作為被保險人的遺產。」所以沒有指定受益人的關係,理賠金就會被算入去世的那位被保險人的遺產裡,還會被扣一筆遺產稅。要如何避免這樣的狀況發生呢?!

填寫多位指定「受益人」最有利

許多人填寫「受益人」時,喜歡只填配偶或是子女,但是倘若保險受益人比被保險人早去世,或是同時去世時,這筆保險金就無法由該受益人繼承,只能被算入遺產、扣一筆遺產稅後由法定繼承人繼承。因此建議大家填寫多位指定受益人,最後再寫上法定繼承人,確保萬無一失,就算第一順位受益人身故,其他順位受益人也能獲得理賠金,且不必被扣一筆遺產稅。

延伸閱讀