新生兒黃金投保期與注意事項,新手爸媽快看不要錯過!

-81.png)

過去,爸媽們為了規劃新生兒保險,總是要花上大把時間研究新生兒保單,而且還不一定能搞懂所有觀念。現在,有了MY83 新生兒罐頭保單,不僅讓爸媽們省下許多時間,更重要的是,讓爸媽們瞭解年保費一萬多的新生兒保單,就能幫新生兒做足保障,不用傻傻當冤大頭,買了一堆買保障不太夠的保險。

那,新手爸媽知道投保時間點,也會影響保費及保障內容嗎?新生兒什麼時候可以投保?投保時有什麼注意事項?為什麼大家都說嬰兒保險越早保越好?為什麼要等待期過後再做新生兒自費檢查...。別擔心,讓 MY83 帶領新手爸媽們一步步了解!

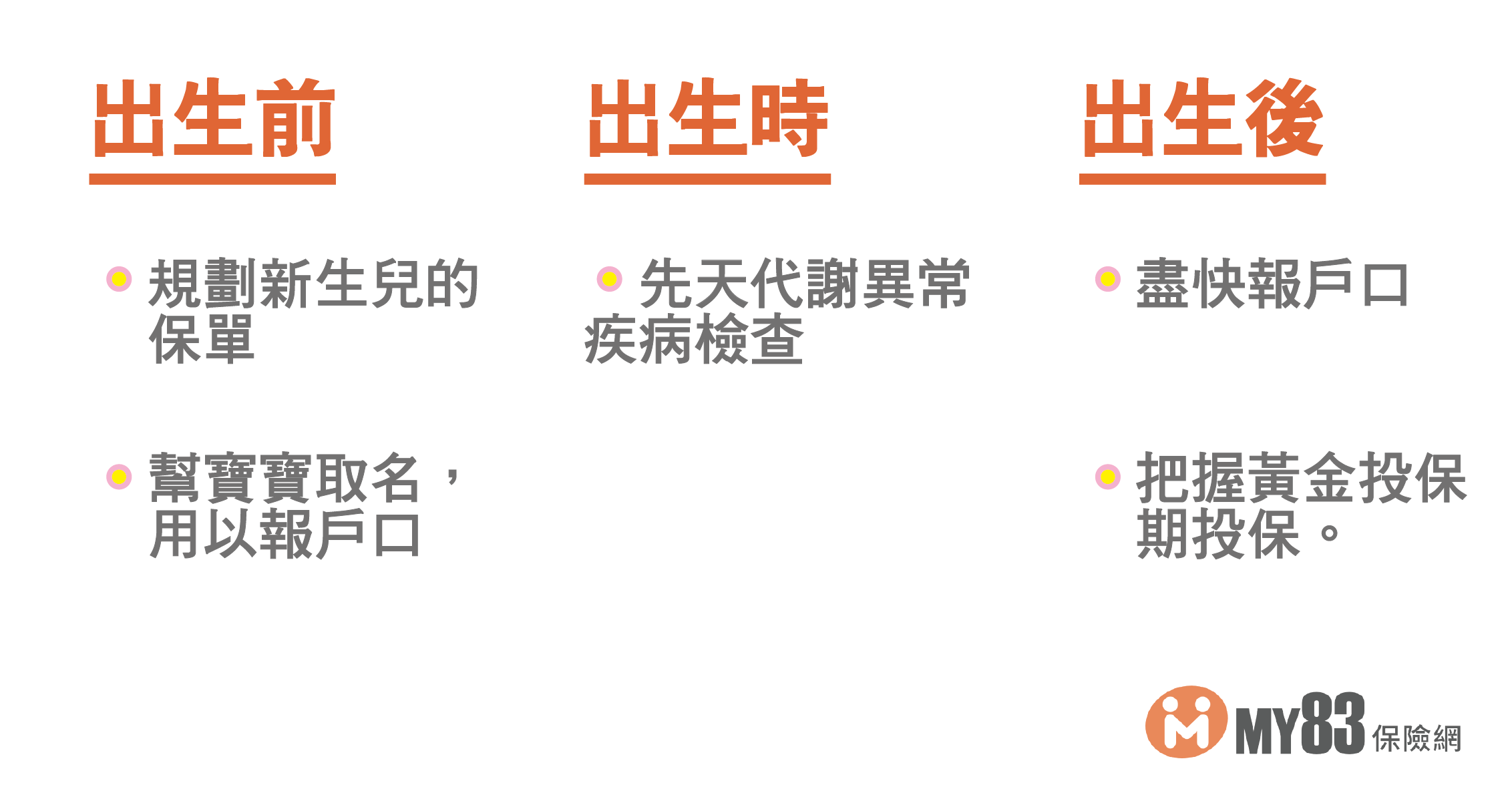

新生兒投保 3 大關鍵時間

MY83 將孩子出生前、出生時、出生後三個階段都整理好了,一起來看看吧!

出生前 2 個月開始規劃新生兒保險,取好名字

一、規劃新生兒保險,瞭解新生兒罐頭保單內容

保險,本身就是複雜的槓桿金融商品,風險來臨時可以發揮巨大的經濟支持。只是保險公司多,商品也複雜難懂,需要花點時間做功課。規劃新生兒保險時,新手爸媽可以參考 MY83 規劃的 2020 新生兒罐頭保單,能為大部分新生兒會遭遇的風險提供足夠的保障,請各位新手爸媽們,為自己預留 2 個月左右的時間,開始了解新生兒保險,小朋友出生時才不會手忙腳亂哦!

二、幫寶寶取好名字,避免報戶口時拖太久

大部分理賠數據顯示寶寶在 0-5 歲面臨某些疾病侵襲的可能性偏高,所以儘早完成投保,避免日後的理賠爭議絕對是很重要的。目前國內大部份保險公司,都必須在寶寶報完戶口後,取得身份證字號才能投保。當然要報戶口,就必須有姓名投保。有時候如果遇到家庭爭議,寶寶姓名搞不定時,建議先暫取一個姓名,先行完成戶口報備取得投保用的身份證字號,趕緊送件投保。之後若有確定的姓名,可以再送件各家保險公司變更姓名,也不會影響保險的生效日!(延伸閱讀:2022新生兒保險規劃|婦嬰險、婦女險必保?!懷孕三階段,新手爸媽準備好了嗎?)

寶寶出生時(出生 48 小時內)

ㄧ、疾病檢查

採血進行健保給付的 21 項先天代謝異常疾病檢查。

二、盡快報戶口

有戶口才能替新生兒買保險,報戶口時需準備小朋友的名字、出生證明書(需正本)、戶口名簿與申請人的身分證、簽章(或簽名),別忘記囉!

出生後:把握黃金投保期

101 年底金管會做出裁示,要求保險公司必須把寶寶出生時,要做完才能離院回家的先天性代謝異常疾病列入免責範圍。也就是說,只要投保後發現有先天代謝異常疾病進而住院或治療,保險公司還是得理賠。而這些疾病的檢查結果,通常都在出生後 10 天以後才會陸續知道,所以寶寶一出生趕緊投保絕對是降低家庭風險的重要事情!

如果錯過 10 天黃金投保期怎麼辦?

如果錯過黃金投保期,請盡量在寶寶出生 6 個月內,沒有什麼體況的時候投保,以免之後無法投保。嬰兒出生滿六個月後,來自母體的抗體減少,抵抗力逐漸下降,伴隨而來可能是頻繁的感冒、咳嗽、發燒...等,一旦發生疾病或住院,就必須延後投保。再者,有許多兒童重大疾病是在長大過程中才發病的,如兒童最常見的血癌,等到發病時,想買任何保險,可是都會被拒保的!

新生兒保險投保後兩個小叮嚀!

一、等待期要謹慎使用醫療資源

大部份的保險公司都會設定某些疾病必須在「投保後一定天數」後發現或治療才在理賠範圍內,也就是所謂的等待期,如:常見的疾病住院 30 天、癌症 90 天等等。在等待期內發現 / 發生的疾病,保險公司不會理賠!

所以若在投保後的等待期內,上門找醫生的次數過多,病歷上可能會增加各種不同的 ICD(疾病分類代碼)註記,這對保單未來的理賠範圍可能會有限縮。

舉個例子:

假設投保後等待期內,我帶著寶寶看醫生,醫生發現左小腿有斑塊於是註記下來,當下不需要處理;結果多年後,這個斑塊惡化成惡性的病灶需要切除,那保險公司就有可能主張這個惡性病灶是在投保後的等待期內發現的,就可以主張不理賠。

二、保單生效後,再做新生兒自費篩檢

腦部超音波篩檢、心臟超音波篩檢等自費篩檢等保單生效後再做,因為保險公司不管寶寶症況的嚴重性,只要看到報告結果顯示「不正常」就拒保,例如:許多新生兒常見的症狀,如,1/4 新生兒都會有的心臟圓孔半膜未閉合,這個心臟小洞大多都在一個月後自動癒合,完全不影響健康,卻會造成保險公司暫時拒保。

所以,再次強調:

寶寶出生後,越快投保越好!健康的體況,才能買到最便宜的保費,並順利投保。

希望這篇文章能幫助新手爸媽們為新生兒順利投保哦!

更多新生兒保險知識