2026最優質儲蓄險|商品比較|儲蓄險推薦比較 躉繳好還是年繳好?

-08.png)

買儲蓄險前,必須先了解:儲蓄險如果在繳費期間內,臨時要解約,通常會損失三 - 九成以上的總繳保費,因此,儲蓄險適合理財方式較保守、且有一筆錢在一段期間內完全用不到的人。

如果對於儲蓄險的概念還不太清楚,別緊張!建議可以先看最優質儲蓄險|基本介紹|IRR怎麼算?跟儲蓄險有什麼關係?

我們都知道,儲蓄險首重 IRR,如果你對購買儲蓄險的心非常堅定,也可以先看看投保攻略了解如何聰明投保:最優質儲蓄險|投保攻略|年度末解約金是什麼?儲蓄險怎麼挑?

對儲蓄險有清楚的觀念後,恭喜你來到比較商品的這一步!

保險公司的網頁中,在「儲蓄型商品」的分類中常常會有「年金」(年金也是一種儲蓄型商品),在這篇文章中,就會將「儲蓄險商品」和「年金」商品一起比較囉!

MY83 將會比較三種不同類型的儲蓄型商品,分別比較它們的 IRR ,並推薦哪一種人適合買哪一種儲蓄險,現在,我們可以來看看市面上的各商品了!

目錄

如何透過儲蓄險獲得最高報酬?

市面上三支儲蓄險商品比較

三支儲蓄險推薦與情境試算

如何透過儲蓄險獲得最高報酬?

想直接了解怎麼買到最高報酬的儲蓄險,跟著MY83的腳步來篩選!

小小複習一下,想獲得最高報酬,我們必須:

步驟一、找利變型的外幣保單(如:美元儲蓄險)

步驟二、挑選繳費年期短的儲蓄險商品,並選擇年繳或躉繳

步驟三、注意保單折扣

這三個步驟我們在儲蓄險投保攻略中有詳細說明,想了解的人可以看看哦!

不過 MY83 知道,高報酬、高風險,是投資市場的定則,然而並不是每個人對風險的承受程度都相同,因此,在這篇文章中,我們特別針對不同年紀、可承受風險程度不同的人做商品的比較與推薦,想了解自己怎麼買儲蓄險最合適嗎,就繼續看下去吧!

市面上三支儲蓄險商品比較

MY83 替大家搜尋了近期市面上三種不同類型儲蓄險商品——

【A人壽】利率變動型增額終身壽險

【B人壽】利率變動型年金保險

【C人壽】外幣利率變動型終身壽險(美元)

我們分別根據它們的幣別、繳別、保險種類、IRR來做比較:

|

保險商品名稱 |

【A人壽】 |

【B人壽】 |

【C人壽】 |

|

保險種類 |

終身壽險 |

年金 |

終身壽險 |

|

幣別 |

台幣 |

台幣 |

美金 |

|

繳費方 |

年繳、半年繳、季繳、月繳 |

躉繳 |

躉繳 |

這三支商品在IRR的表現上都不錯,但保費、幣別及繳費年期有所不同的狀況下,究竟如何挑選呢?!

* MY83 貼心提醒:IRR 計算會隨保單存放時間而有所不同結果僅供參考,請洽業務員瞭解各保單商品最新宣告利率

那得看看你是哪樣的人!

三支儲蓄險推薦與情境試算

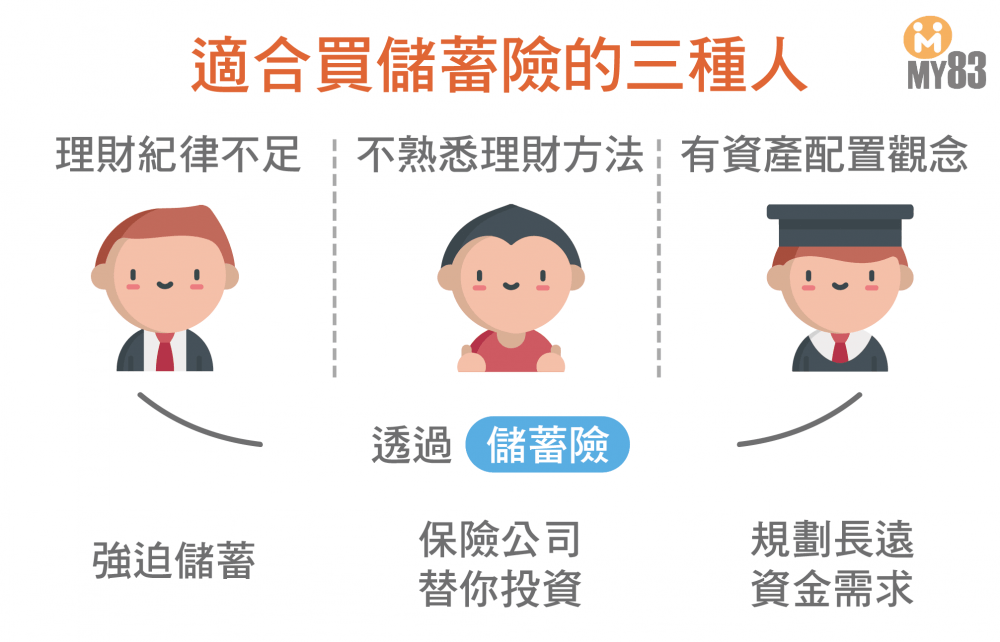

MY83整理出三種適合買儲蓄險的人做商品推薦,分別是:

一、需要強迫儲蓄的人:簡稱為「小資族」

可以透過保儲蓄險強迫自己每隔一段時間就儲蓄。這樣的人,通常比較年輕、可以承受的風險比較大,但能夠將錢存放在保險公司較久,但要注意,可能面臨臨時解約的問題,投保前要省慎思考哦!

剛出社會,薪資較低,建議可以每個月存一筆錢下來,建立強迫儲蓄的習慣,每年存下來的錢,拿來年繳保費。

* 投保建議:

商品:【A人壽】利率變動型增額終身壽險

繳別:年繳,共繳6年

存放:30 年(IRR為 2.42 %)

* 情境試算:

|

25 歲的小資族小王,平常不太會管理財富,但為了強迫自己儲蓄,每個月會從薪水裡扣 8,000 元存起來,投保A人壽利率變動型增額終身壽險,年繳保費約 100,000 元,共繳六年,繳完六年後繼續存放,到第三十年末,他可以一次領回年度末解約金 1,135,366 元( IRR 為 2.42 %)。可以淨賺約 54 萬元。 |

二、不熟悉理財方法的人:簡稱為「中年人」

這樣的人,可能是快退休、或忙碌的中年上班族,不太懂其他投資工具(如:基金、股票等)、或沒有時間研究投資市場,可以透過保險公司為自己投資。

相較於年輕人,能承受的風險比較小、但通常薪資較高,可以選擇存錢存一段時間後,一次躉繳儲蓄險保費。

* 投保建議:

商品:【B人壽】利率變動型年金保險

繳別:躉繳

存放:20 年(IRR 為 2.01%)

* 情境試算:

|

40 歲的上班族阿強,已經工作近 15 年,有一筆積蓄了,可以再多努力一點,躉繳 200 萬,購買一張B人壽利率變動型年金保險,並讓它存放 20 年,20 年後,可以一次領回年度末解約金 2,968,800 元(IRR 為 2.01%),淨賺約 97 萬元。 |

三、有資產配置觀念的人:簡稱為「有錢人」

除了利用其他投資工具,還有多餘資金,你可以投保儲蓄險,儲蓄險相較於股票、基金等更為保守,這筆錢可以做為未來資金的規劃。

這樣的人,已有一定積蓄、對投資市場也有較高的關注,可以選擇躉繳保費、選擇長年期的美元保單。

* 投保建議:

商品:【C人壽】外幣利率變動型終身壽險(美元)

繳別:躉繳

存放:10 年(IRR 為 3.34 %)

* 情境試算:

|

40 歲的阿明是個頗成功的創業家,育有一子。阿明平常有在關注股市,自己平時有投資股票,賺了不少錢,因為想做一點保守的投資,故躉繳 20 萬美元,投保C人壽外幣利率變動型終身壽險(美元),躉繳後,阿明的生活還算過得去,也有做緊急備用金的規劃,故將這筆錢放在保險公司 10 年,10 年後,可一次領回年度末解約金約 266,980 美元(IRR 為 3.34%),淨賺約 7 萬美元(以 1:30 來換算,約淨賺新台幣 210 萬元),可以作為兒子的教育經費。 |

從情境的試算中我們可以發現,無論是繳別(年繳或躉繳)及存放在保險公司的時間,都會影響到最後淨賺的金額多寡,就算是小資族,也能透過儲蓄險來投資!

但是,我們今天挑選出來的保單,不一定適合你,儲蓄險畢竟是帶有投資性質的保險商品,在衝動投保之前,還是要審慎考慮自己的財務狀況、以及思考用錢的規劃,投保前,無論是運用站內的 IRR 公式計算機,或諮詢 MY83 站內業務員、上討論區和大家討論,都可以幫助自己挑選到適合的儲蓄險保單哦!