我有醫療險了,該投保疫苗險嗎?|保險達人來解惑|不良反應、不良事件差很大?!

駐站作家 -

69334

駐站作家 -

69334

-101.png)

2021年5月台灣因為新冠病毒COVID-19疫情升溫,全台提高防疫警戒,而COVID-19疫苗在國外傳出許多不適事件,也掀起了討論施打AZ、莫德納、輝瑞等等疫苗的風潮,讓國人在準備施打疫苗前有所顧慮,保險公司也開始針對接種疫苗後發生的狀況推出疫苗保單來予以補償,也讓許多民眾思考自身的保單能否轉移接種疫苗的風險,是不是有需要另外投保疫苗保單?因此,MY83 請到 駐站作家—廖依淇 來為各位讀者說明,對於疫苗險有疑問的讀者,就一起看下去吧!

目錄

疫苗險提供的保障範圍有什麼?

在這之前,我們先來瞭解看看疫苗保單提供了哪些保障呢?

各家的疫苗保單主要保障項目有以下幾項:

1、住院日額/住院關懷(慰問金):接種疫苗後若因「不良反應」或「不良事件」而需要住院診療,給付理賠金。

2、喪葬費用保險金:接種疫苗後若因「不良反應」或「不良事件」而身故,給付喪葬費理賠金。

部分保險公司則有針對接種疫苗後仍罹患法定傳染病,提供定額補償金或醫療費用的保障。

所以整體來看,疫苗保單的保障項目,其實類似日額型醫療險加上一點壽險保障,而只針對施打疫苗後所引起的情況予以理賠。

然而,魔鬼藏在細節裡:仔細看疫苗險的保單條款,會發現有諸多的約定限制了理賠範圍,包括:接種後幾日內屬於保障期間、接種後的不適若非因疫苗所引起也存有爭議地帶,因為根據不同的條款,保障範圍有分成疫苗接種後的不良反應或是不良事件,這兩者的影響就差了很多!

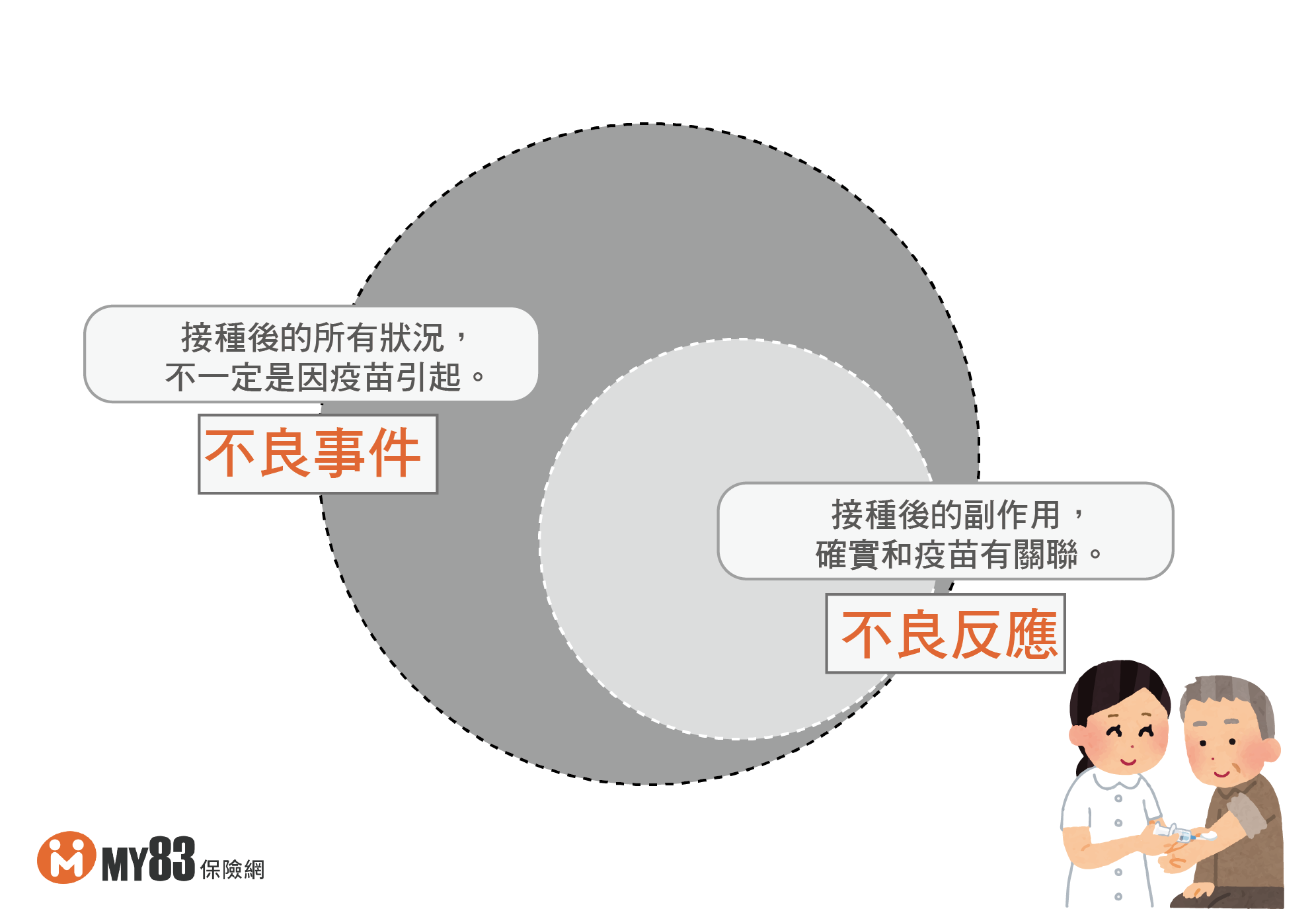

何謂不良反應?不良事件?兩者大不相同

在疫苗險的保單條款裡,名詞定義最常看到的是這兩者,雖然看起來相似,但其實範圍大不相同。

「不良反應」又類似「副作用」,指的是接種後的不適確實是由疫苗引起,如果沒打疫苗就不會發生,例如常見由COVID-19疫苗所引起的局部或全身性的不良反應為注射部位壓痛、全身倦怠、發熱或發燒等,這些症狀多可預期,且幾天後皆能自行緩解。

「不良事件」則是注射疫苗後發生的任何狀況,卻不一定和疫苗有關聯,可能就只是剛好在打完疫苗時發生,所以就被當作不良事件通報,例如打完疫苗後發燒,後來診斷證明是因為腸病毒感染,發燒的原因當然就和疫苗無關了。

所以我們可以知道:不良反應(副作用)一定屬於不良事件之一,但不良事件卻並非等於不良反應,保障範圍當然也是「不良事件」比較廣泛了。

醫療險不能夠轉嫁接種疫苗的風險嗎?

保戶購買疫苗保單,無非是擔心注射疫苗後發生的風險,尤其是新聞頻傳各國接種牛津疫苗(AZ疫苗)後出現血栓(血栓併血小板低下症候群)的不良事件,後續治療打免疫球蛋白更需要高額的醫療花費,保戶也因此對注射疫苗的風險轉移更加重視,但既然疫苗險的保障範圍也類似醫療彌補,很多保戶會想說:我自己的醫療險可以理賠接種疫苗的風險嗎?

無論是實支實付型醫療險(理賠病房費、醫療費用、手術費用)或是日額/定額型醫療險,對於注射疫苗後若因不良事件/不良反應造成不適需要住院治療,當然都屬於在醫療險的保障範圍內!

因此最重要的還是本身的醫療保障,重點在於規劃的額度是否足夠解決醫療風險,以發生血栓為例,自費打免疫球蛋白動輒數十萬醫療費用,而疫苗保單多著重在住院病房費用的理賠,即使有部分商品有提供醫療費用保障,但有條款限制是注射疫苗後發生罹患法定傳染病的情況才予以理賠,對於單純注射疫苗所發生的不良事件仍存在保障缺口。

完整的保障規劃要可以解決三個時程:

總結

保險最重要的功能就是為我們解決醫療所需的費用風險,因此保障額度能不能夠解決問題才是首要的考量,疫苗保單或許就像是手搖飲,可以做為我們飲食的陪襯、增加風味,但要真正解決「肚子餓(風險)」的問題,還是必須仰賴正餐(醫療險)才是根本之道,因此把自身的醫療險規劃足夠,那麼疫苗保單加不加保其實並無影響,可以只當作加強的作用。

看完後,是否對於疫苗險的承保範圍有更加熟悉了呢?如果還是想要投保疫苗險,MY83建議各位讀者至各大產險公司官網進行「線上投保」,只要年滿20歲且有信用卡,便能享有網路投保優惠哦!也能減少與人接觸的染疫風險。如果有更多關於保險的疑問,也歡迎各位讀者至 MY83討論區 免費發文詢問哦!

延伸閱讀: