地震險一定要保嗎?台灣人不可不知!

意外無所不在。前幾年的南台灣大地震,不僅震倒了台南維冠大樓,也讓許多人的房子出現牆壁裂痕、水管破掉、天花板漏水等問題。本以為有投保「住宅火災及地震基本保險」,應該多少可以補貼點繕修費用,沒想到保險公司竟然說房子沒傾斜就不符理賠條件?原來地震基本險只有房屋全倒或半倒時才可理賠!

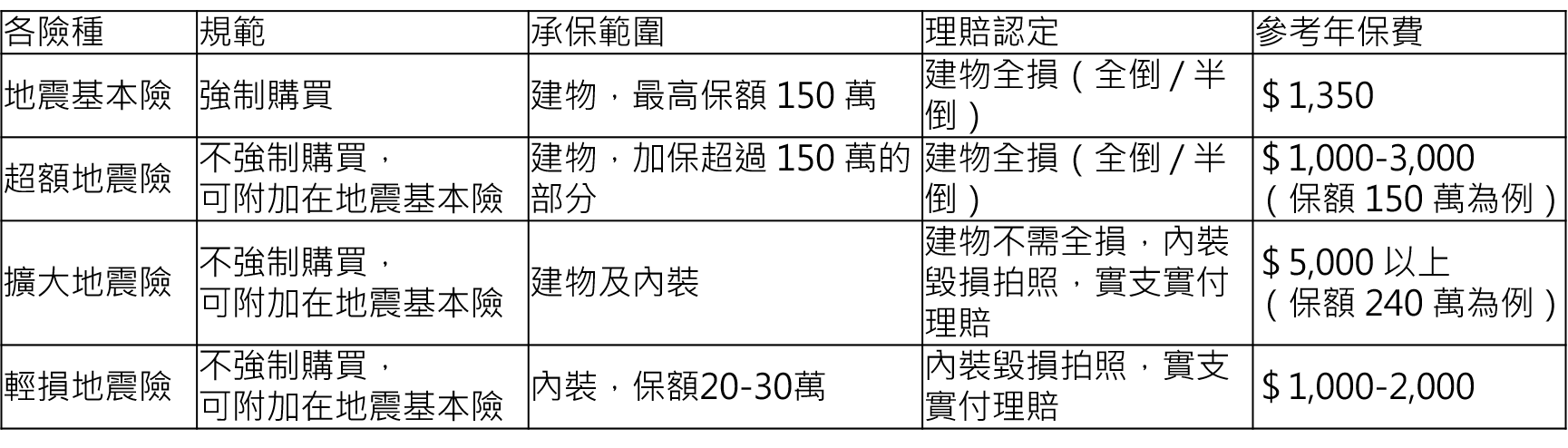

地震險分四種:基本、超額、擴大、輕損

第一種、住宅地震基本險:最高保額150萬,全損才理賠

在 921 過後,政府為了讓社會大眾可以在震災後儘速獲得基本經濟支援,因此從民國 91 年 4 月 1 日起實施「住宅地震保險制度」,規定購買住宅火險就一定要加買地震基本險,而銀行也規定房子如需貸款,除了像以往一樣需投保住宅火險,還要強制加保地震基本險。

這種「地震基本險」,全台年保費都一樣是1,350元,不因地區、房價而有差異。但最高理賠上限僅 150 萬,且規定建物全損(即全倒或半倒狀態)才能理賠,發生嚴重地震時,其實不太有保障。

第二種、超額地震險:提高地震基本險理賠額度,全損才理賠

為了解決理賠金不夠應付損失的問題,保險公司設計了「超額地震險」。這種保險跟地震基本險一樣,需要房子全損時才能理賠,主要是拉高理賠金額,例如從 150 萬元拉高到 500 萬元。但需特別注意的是:房子貴是貴在土地,建物本身其實沒那麼貴,超額地震險只賠建物重置成本,因此投保時須注意建物造價,別不小心投保比建物重置成本還高的保額。以建造成本最高的台北市來說,一坪營建成本大概 15 - 20 萬元,如果 20 坪的房屋,建物造價才 400 萬,但如果沒注意,而保了 500 萬的地震險,就浪費保險金了!

第三種、擴大地震險:理賠建物、裝潢、動產,不必全損也賠

並不是每次地震都會把房屋震垮,但裂掉的牆壁、破掉的水管、摔壞的電視等林林總總加起來,因地震而損失的金額也不小!

擴大地震險不需房屋全損,且不僅理賠建物,裝潢、動產損失也理賠。但擴大地震險不是單一保費,會根據地區、樓層、建築工法、建物耐震程度而有所別,通常會比基本險貴上許多。以北市五層樓的公寓、保額240萬來說,擴大地震險的保費就需年繳 5,000 元左右,比起基本險的 1,350 元高出不少,保戶如果沒有那麼多預算,不一定要投保擴大地震險,以免地震還沒有來,自己就已經先負擔不起保費!

第四種、輕損地震險:保額20~30萬,理賠裝潢、動產,不必全損也賠

現在許多人以租代買,房子不是自己的,也就不用管建物重建的費用,但是裝潢、動產還是想要有保險該怎麼辦?

「輕損地震險」保額約 20 - 30 萬,不需房屋全損,保障裝潢、動產的損失,但不理賠建物重建費用,且僅需年繳一兩千元,非常適合身為房客的小資族購買!

需要注意的是,一定要先投保住宅火險附加基本地震險,才能加買超額、擴大,或輕損地震險哦!

特別注意,如果你是沒有房屋所有權的房客,法規允許以住宅火險加購輕損地震險,不需投保基本地震險。

地震基本險優先償還房貸

如果是因為向銀行貸款,而被要求購買地震基本險,那麼根據規定,如果仍在貸款中的房屋全毀,地震基本險的理賠金有 60 %要優先償還給銀行。例如重置成本 100 萬的房屋,地震基本險理賠 100 萬,但其中 60 %都得先償還給銀行,保戶僅能拿到剩餘 40 萬。但如果保戶有加購超額地震險或擴大地震險,且建物重置成本超過 150 萬,則超過 150 萬的部分是不必優先償還給房貸的。

結語

台灣目前地震險投保率仍偏低,只有不到 30 %的人投保,且其中大多因為房貸而不得不保,更有許多人一旦繳清房貸就想立刻取消地震險。但對於身處地震帶的我們來說,地震險的購買要好好考慮,避免災難來臨時,不僅家沒了,更是雪上加霜,還得負擔一大筆重建費用哦。

延伸閱讀