最完整住宅火險介紹|房屋火險一定要保嗎?住宅火險、地震基本保險全都錄

你知道一年會發生多少次火災意外嗎?根據 2018 年統計,台灣在一年內共發生近 3 萬次火災,其中,有近 9,000 次是建築物火災,也就是說,平均一天會發生近 30 次的火災,總共造成了近 6 億的損失。

火災那麼可怕,除了事前預防外,我們要如何防止自己在房子不幸著火後,將自己的財務損失降低至最低呢?那就不得不跟著 MY83 一起認識「火險」了!

目錄

火險是什麼?一定要保嗎?

火險的保障有哪些?

火險的保費怎麼計算?

火險如何理賠?

常見問答

火險是什麼?一定要保嗎?

火險,顧名思義就是保障因為火災所造成的損失,是有房一族必備的險種,其中,它有兩個特性:

一、為強制投保

大部分的人都是貸款買房,當貸款時,銀行會規定一定要為房子投保住宅火險,是因為銀行擔心火災造成房屋(抵押品)有損失時,貸款人會無力償還;所以為了保障銀行及貸款人,才會要求強制投保住宅火險,意外發生時,保險公司會優先理賠給銀行,有多餘的理賠金才會回到貸款人身上,因為住宅是屬於自己的「財產」,所以要找財產保險公司承保,且每年都需要重新保一次,

除此之外,因為地震也可能造成房屋的損失,所以投保住宅火險外,還會強制投保地震險,如果想了解地震險的人,可以看這篇哦!

二、為一年期的定期產險

因為住宅是屬於自己的「財產」,因此火險要找產險公司投保,因為它是一年期的定期保險,所以每年都須向產險公司續保。

火險的保障有哪些?

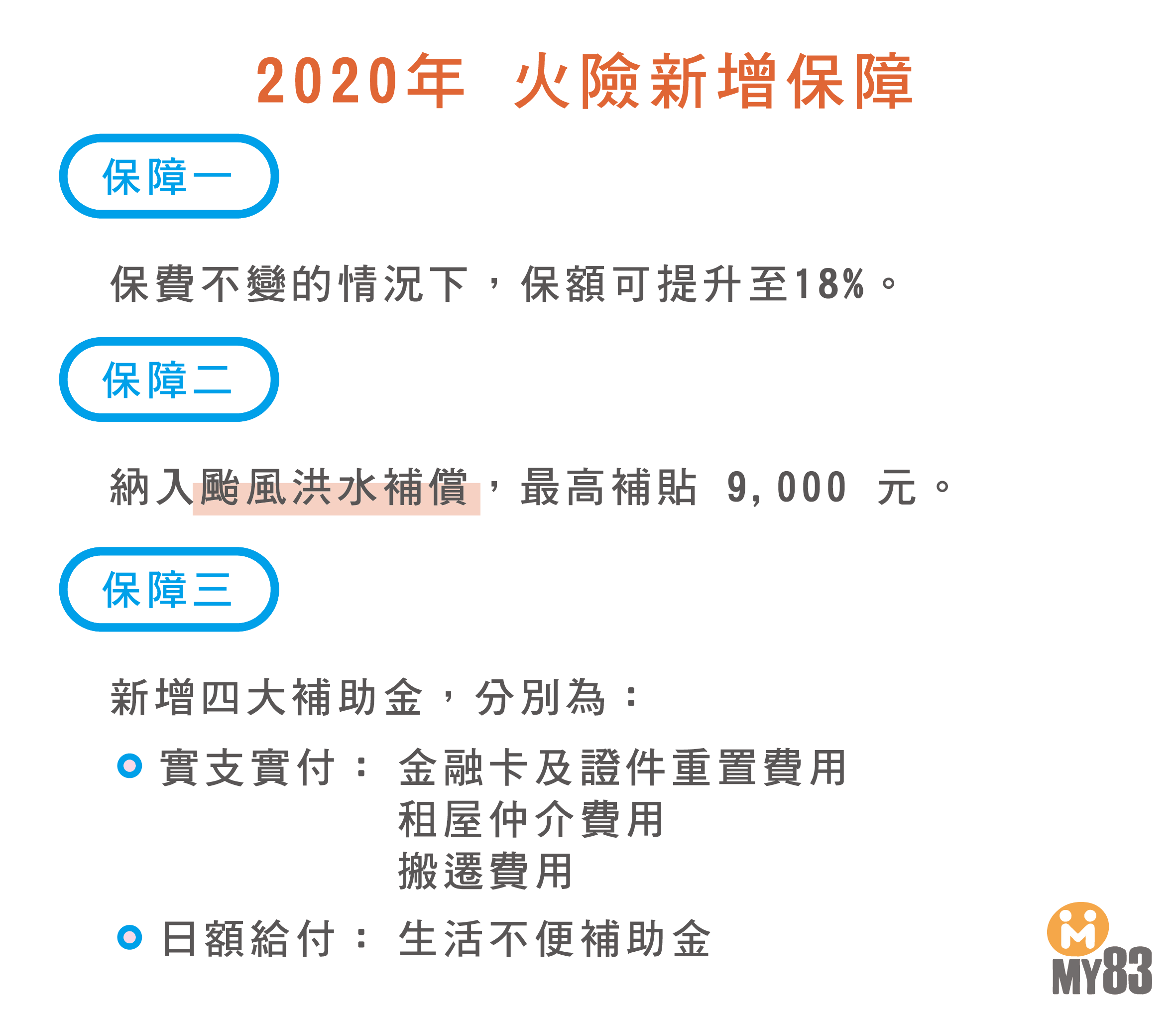

火險的保障範圍很廣,尤其在 2020 年後,新增了更多保障,跟著 MY83 一起看看吧!

一、承保範圍

不只保障火災意外,還包含了閃電雷擊、爆炸、機動車輛碰撞、竊盜等等,但也有許多不在承保範圍的事件,例如:輻射、火山爆發、洪水、恐怖攻擊等等,每一家產險公司承保及不承保的風險還是會有些許不同,詳細的內容記得在投保時詢問清楚哦!

二、理賠內容

住宅火險理賠範圍包含建築物本身的損失、建築物內的裝潢、建築物內動產,以及因火災需臨時住宿的臨時住宿費等,2020 年後,新增了搬遷費用補助、證件重置費用補助等等,可以看看下面這一張圖的整理:

火險的保費怎麼計算?

在討論火險保費如何計算前,我們要先了解火險保額的計算方式。

一、建築物重置成本

|

重置成本=建築物本體造價總額+建築物裝潢總價。 |

這些名詞看起來很複雜嗎?沒關係,我們一一來看它們所代表的意思。

(一)建築物本體造價總額=建築物構造每坪單價×各類建築物使用面積(含公共設施)

其中,「每坪構造」並不是購買房屋時的費用,而是依照產險公會資訊去計算的,以在新北市 4 樓的房子,一坪落在 70,800 元,以 30 坪(含公設)來計算的話,建築物本體造價總額為 2,124,000 元。

(二)建築物裝潢總價

建築物裝潢總價=每坪裝潢單價 X 各類建築物使用面積(不含公共設施)。簡單來說,就是裝潢費!

因此,以一個新北市建築物本體造價總額為 180 萬、建築物裝潢總價 50 萬的房子來說,重置成本就是 230 萬(180 萬+50 萬)。不像壽險可以自己約定保額,以重置成本 230 萬來說,這就是最高可以理賠的金額了,不管保幾家產險公司都一樣。

二、建築物內動產

像是沙發、電視、冷氣、電風扇等「可以移動的商品」稱為動產,但是要特別注意,像是金錢、金條、寵物等,不算在動產的範圍內,且動產設有保額上限 80 萬(2020 年新制)。

火險的保額不是越高越好,假設自己房屋發生火災當時的價值總和是 500 萬,就算投保 1000 萬的火險,也是最多只能拿到 500 萬的理賠。

火險如何理賠?

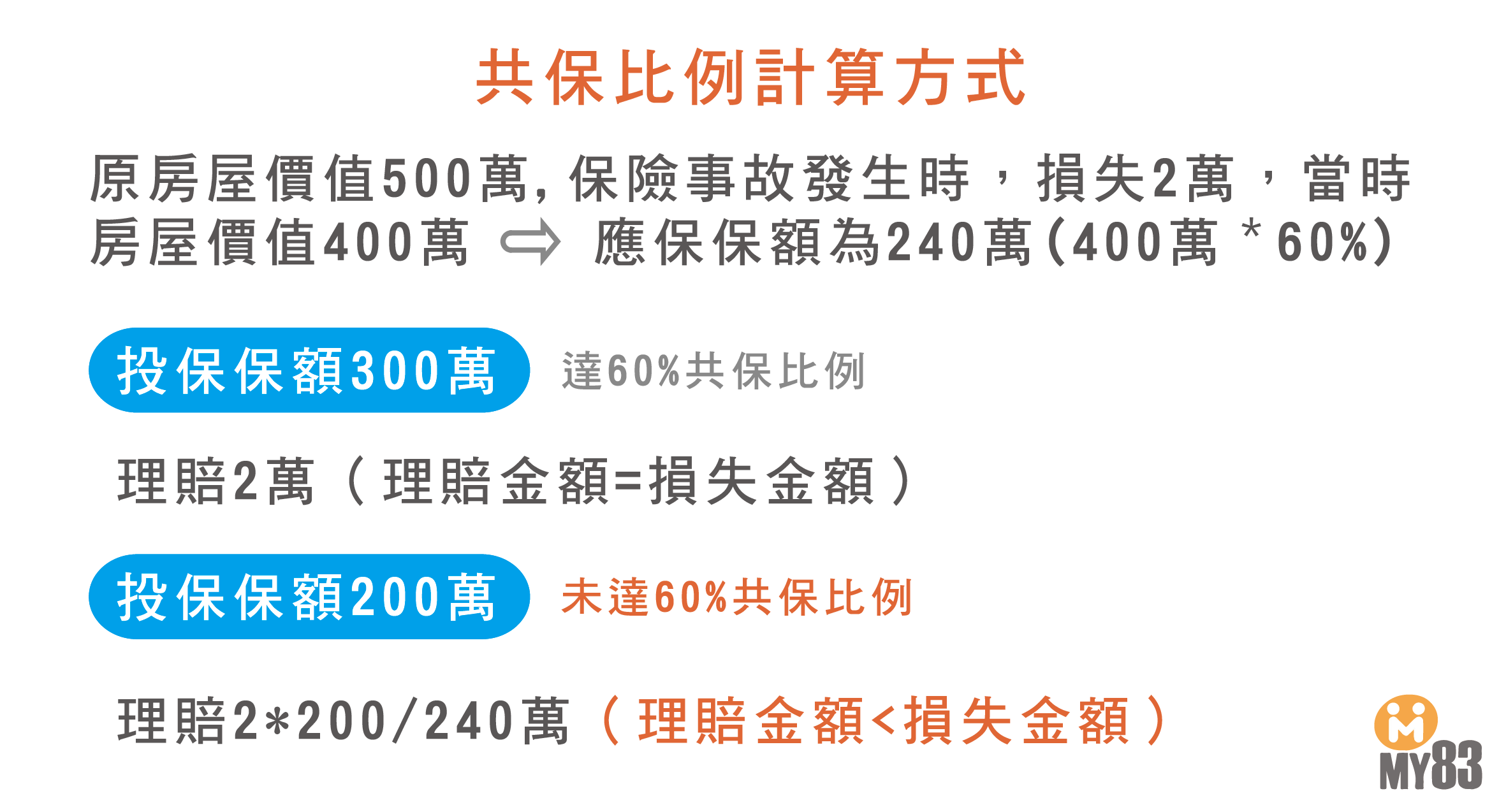

在剛剛的文章中有提到,火險的理賠包含建築物本身的損失、建築物內動產等等,但因為其理賠方式不太相同,在這篇文章中只會做簡單的討論,只要記得一個原則:建築物按重置成本理賠;建築物內動產按實際價值理賠就好!這邊想和大家介紹一個很重要的概念,就是「共保條款」,投保火險,有針對建築物和建築物內動產設定共保比例,變數有保險金額、損失時實際價值、損失金額,這個比例會直接影響到理賠金的多寡,大家要特別留意!

建築物共保比例 60 %

這個意思是,其保額必須在保險事故發生「當時」,有超過(達到)房屋實際價值的 60%,保險公司才會全數理賠損失;反之,當其比例沒有到達 60% ,則會按損失 * 投保保額 / 應保保額來理賠。

聽起來很複雜嗎?沒關係,我們來帶入簡單的數字來實際計算一次。

因為火災事故發生當下,房屋的實際價值我們無法預估,MY83會建議大家在投保當時就投保足 60% 的共保比例,以原本房屋價值 500 萬來說,就投保至少 300 萬的保額,這樣才不會在損失發生當時,因為受到共保比例限制,才發現無法全數理賠自己的損失哦!

動產共保比例 100 %

同樣的概念,動產的共保比例設定在 100%,MY83會建議投保當時動產價值是多少,保額就設定多少,要特別注意,保額設有上限 80 萬哦!

常見問答

Q1:沒有自己的房子,就不用保火險了吧?!

A:如果房東(房屋持有人)有為房子投保火險,但將房子租出去了,真正在住的人是房客,那麼如果火災而造成屋內有損失,因為是房客造成的,未來理賠申請很容易產生糾紛!

想一想,如果房子有被煙燻到,因為火險不賠,房東就會要求房客進行損害賠償,除此之外,房客自己買的家具、裝飾物等可能也付之一炬,還得要重新購買,可說是多重負擔。

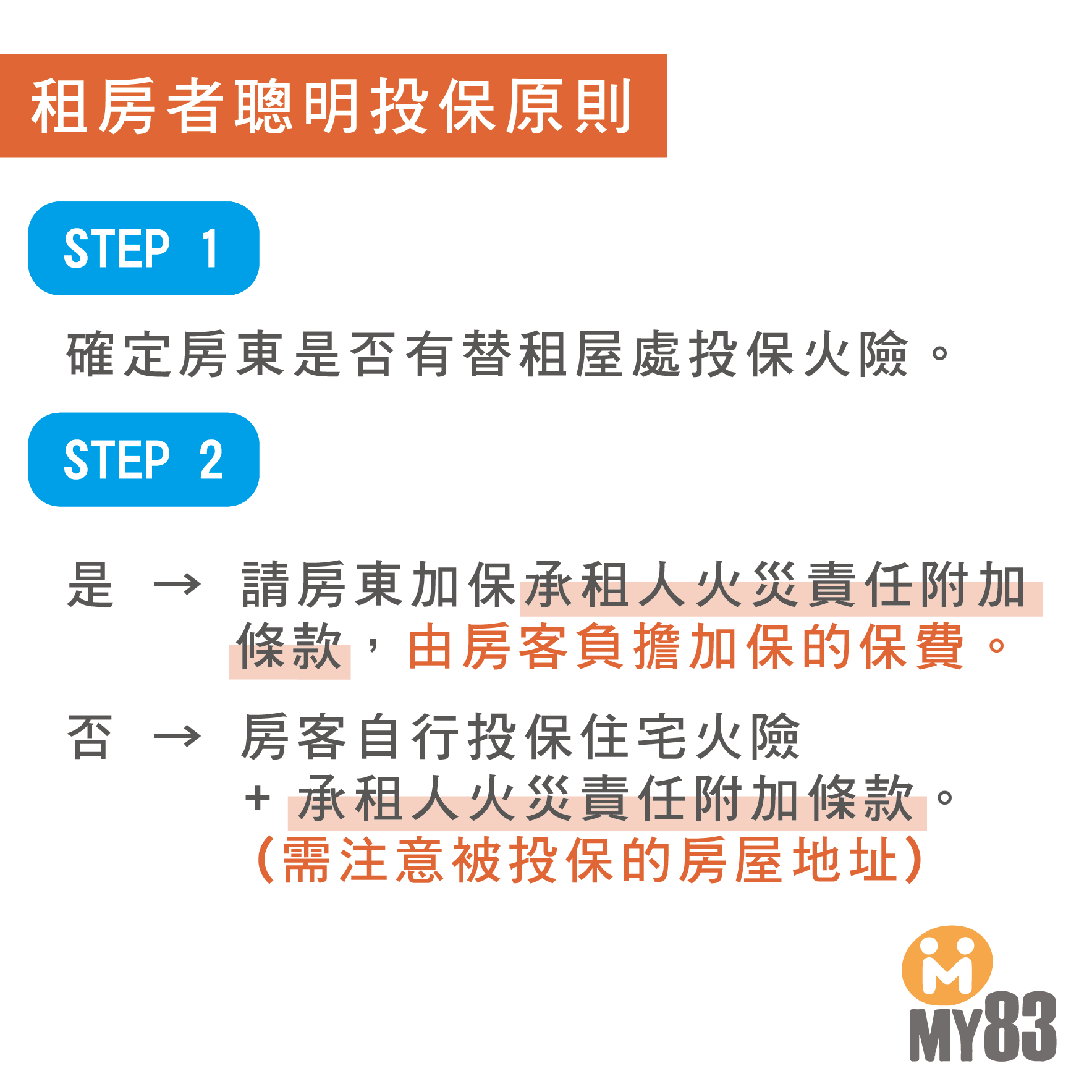

遇到這樣的狀況,如果你是房客,請確保自己可以加保「承租人火災責任附加條款」!這個附加條款可以保障自己在租房地點發生火災時,保險公司可以也提供理賠,以下兩個步驟,就能夠確保自己就算是租屋族、碰上火災也不再自認倒楣!

先確定房東是否有替租屋處投保火險。若有,則請房東加保承租人火災責任附加條款,並由房客負擔加保的保費;而如果房東沒有幫房子保火險,房客可以自行投保住宅火險 + 承租人火災責任附加條款。記得要注意被投保的房屋地址哦!

太好了,現在我們已經認識火險可以為自己帶來的幫助了,如果有任何問題,歡迎詢問MY83保險網,讓自己的保險知識越來越深厚哦!