最完整房貸壽險介紹|房貸壽險是什麼?跟壽險不一樣嗎?

有房的你,是否曾經擔心自己在還沒有繳完房貸時就離世,留下配偶及兒女背負高額房貸,若無力支付,還須把房子賣掉,根據 MY83 的調查,還沒有繳清房貸的房子要賣還需要經過多項程序,既複雜風險又高,為了因應這個狀況,出現了「房貸壽險」這樣的保險商品,究竟房貸+壽險能給自己什麼保障?MY83 將會簡單介紹房貸壽險的機制,跟著我們一起看下去吧!

目錄

房貸壽險是什麼?如何運作?

我適合買房貸壽險嗎?

房貸壽險有分哪些類型?保障為何?

聰明投保原則

房貸壽險是什麼?如何運作?

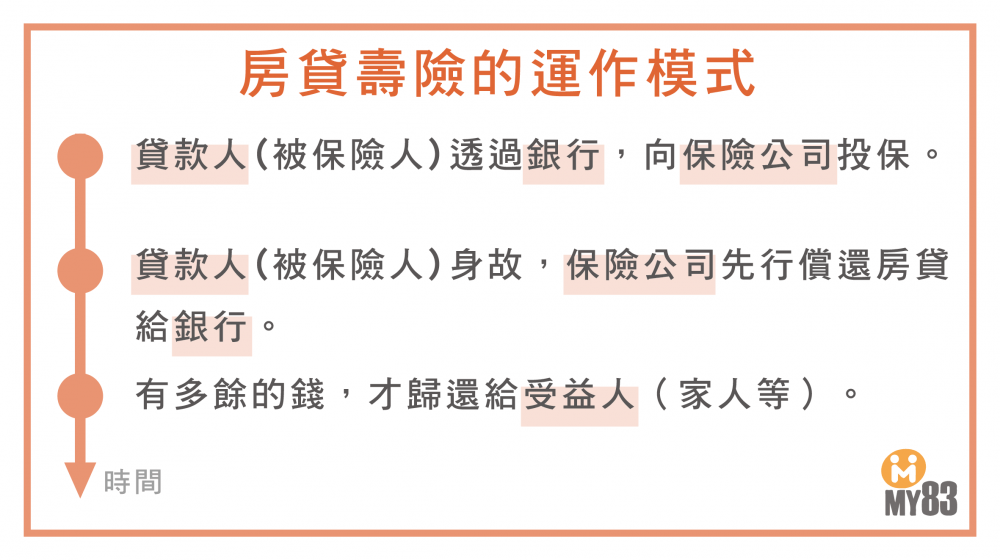

房貸壽險,其實就是與房貸做連結的壽險,有投保房貸壽險的話,萬一貸款人不幸去世或發生重大事故(疾病、燒燙傷)而失能,不需要擔心房貸,因為會先有機制房貸繳清,不至於讓房子被銀行拍賣,有多餘的理賠金才會給身故人的家庭。

就和房貸不會繳一輩子,房貸壽險也有一個期限,可能會設定為 15 年、20 年等,在這段保險期間身故,房貸壽險才有辦法賠,其實類同於「定期壽險」的概念,如果不瞭解壽險的人,可以先從壽險|基本觀念|壽險額度怎麼算?我該買多少壽險?看起哦!

我們可以從這張圖中簡單理解銀行、保險公司、要保人、受益人的關係:

我適合買房貸壽險嗎?

有些人可能會問,咦?可是我已經有買壽險了,我還需要再買房貸壽險嗎?或是,房子是我自己要住,還需要買房貸壽險嗎?雖然房貸壽險將房貸及保險綁在一起,但別忘了,它在本質上還是屬於保險商品,MY83 在這裡要告訴大家一個簡單的判斷方式:保險,夠用就好!

種種問題隨著身分及預算的不同,都會影響到我們的選擇,MY83 整理出了以下這兩種人,可以不需要考慮房貸壽險。

一、已投保壽險額度>房貸的人

一般來說,由負擔家庭經濟開銷、房貸的人投保高額壽險,並將受益人設定為家人;萬一不幸身亡,家人就能夠拿到保險公司提供的理賠金,這筆費用不管是用來支付孩子的教育費用、生活費、車貸、房貸等,都沒有限制。如果是選擇多年償還房貸,先以壽險理賠金償還部分房貸,剩餘的每月的房貸負擔也可減輕許多。

二、單身、沒有配偶或家人的人

和壽險一樣,責任越大的人,保障應該越高,如果自己是單身、沒有配偶或家庭的人,雖然買了房子、但身故後,就算房子被法拍,也不會有人因而受苦。房貸壽險的保費雖然比較便宜,但長期而言也是一個負擔,MY83 會建議這類的人將保費省下來,做更好的運用。

也就是說,房貸壽險較適合「家庭」使用。

房貸壽險有分哪些類型?保障為何?

而如果你現在有房,但身上沒有壽險保障、或僅有低保額的壽險保障,可以考慮房貸壽險。在此之前,可以先了解它的類型及特點,幫助自己更清楚自己該如何投保、保額投多少。

一、房貸壽險的類型

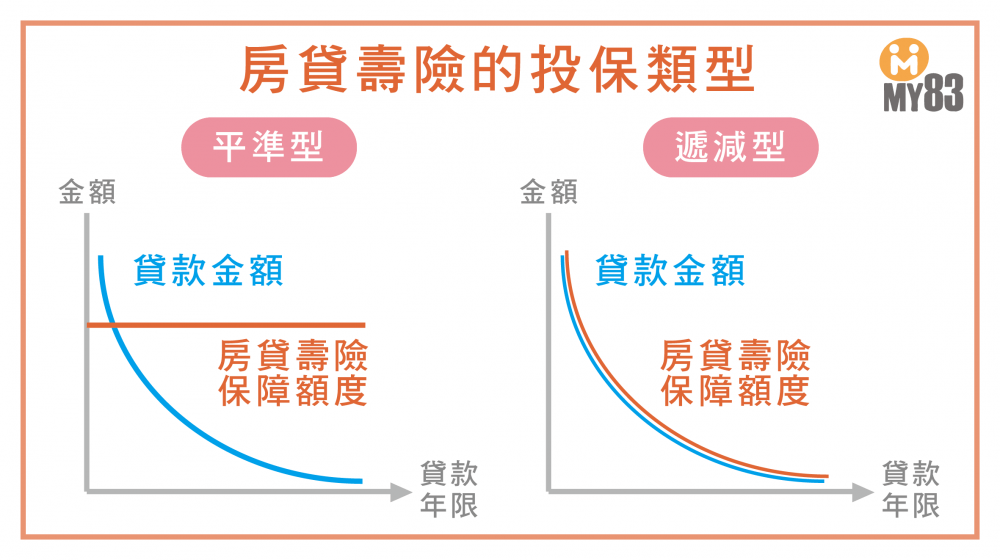

房貸壽險有兩種類型:

-

平準型:無論貸款金額高低,壽險保額維持不變。

-

遞減型:貸款金額降低,壽險保額隨著一起降低。

和一般的保險商品一樣,在保障相同的狀況下,如果保額逐年變低,整體而言保費降低,簡單試算一下它們的差異,我們以總貸款金額及房貸壽險類型來計算其對應保費:

| 30 歲男性,保障 20 年的房貸壽險保額 500 萬 | ||

| 類型 | 年繳保費 | 總繳保費 |

| 平準型 | 約 24,000 元(需繳費 20 年) | 約 50 萬 |

| 遞減型 | 約 14,000 元(需繳費 15 年) | 約 20 萬 |

可以發現,平準型的保費相較來說較貴、且須繳費較久,我們將在聰明投保原則中,來說明哪樣的人適合哪一種投保方式。

二、房貸壽險的特點

房貸壽險有以下三個特點,這些因素也是會影響自己該如何投保房貸壽險的因素:

-

保費便宜,免體檢:以30歲男性,投保 500 萬保額來說,房貸壽險的年保費約會比一般定期壽險便宜1,000元,且免體檢的機制,也有望讓體況不佳的人投保到保險。

-

保費可貸款:房貸壽險的保費,可以算入房貸中,如保費 20 萬,銀行也一併提供貸款。

-

房貸利率優惠:辦理房貸、也同時辦房貸壽險,因為銀行能確保自己還款能力較高,房貸利率有望壓低,讓自己不受利息所苦。

聰明投保原則

現在我們了解了房貸壽險的類型及特點後,MY83 要來告訴大家該如何聰明投保!

一、了解真正的需求為何

剛剛有提到,房貸壽險有免體檢、保費低、可以貸款繳保費等特點,加上銀行行員的推銷,很多人或許會想:「房貸壽險有那麼多優點,那我就保房貸壽險就好,一般的壽險都不用保沒關係!」但,這些好處,或許是因為被保險人身故時,理賠金都會先賠給銀行的緣故,有多餘的錢,才會再還給被保險人的家庭。

也就是說,如果自己只有房貸壽險、額度又不夠的話,不但家人還是要負擔房貸,連平常的生活費、其他貸款、小孩的教育金等,都得另外再想辦法,反而比投保一般壽險時,負擔更重。

房貸壽險並非不好,它其實有很多優點,但這些優點,必須建立在你了解它隱含的風險、知道自己如何因應後,再來投保。金管會有提到:「銀行辦理房屋貸款業務時,不得以購買房貸壽險商品做為貸款之搭售條件或於貸款過程中不當勸誘。」也就是說,銀行不能以較高貸款額度或較低貸款利率,來不當推銷房貸壽險,如果你已經知道自己不適合投保房貸壽險,卻被銀行行員強力推銷時,這個做法已經違反公平交易法,你可以隨時撥打 1998 金融服務專線檢舉哦!

二、定位被保險人

當決定要投保房貸壽險後,許多房貸族會發現被保險人為女性時,保費會比男性便宜許多,就以女主人的名義投保房貸壽險,但萬一家中經濟支柱其實是男主人,平常也是男主人在負擔房貸,當他意外身故後,不但家中頓失經濟來源,因為當初被保險人填的是女方的名字,連房貸壽險也無法理賠...。

MY83 提醒大家,房貸壽險的被保險人應該是「付房貸的人」,這樣在他無法再負擔房貸責任時,才會啟動理賠哦!

三、選擇投保類型

剛剛有提到,房貸壽險的類型有分為平準型及遞減型兩種,除了保費的差異外,MY83 將更詳細介紹此兩種類型,希望大家可以更了解它們在實務上的運用哦!

我們先用一張簡單的圖、搭配其保費來複習一下:

(一)平準型房貸壽險

保障額度不隨著貸款金額的減少而變動,因為保障額度不變,當然年繳保費也相同。例如:投保房貸壽險 500 萬,無論被保險人什麼時候身故,都是理賠 500 萬,假設被保險人身故那年(前提是還在保險期間中)貸款繳到只剩 50 萬了,那麼被保險人的家人還可以拿到 500(理賠金) - 50(貸款)= 450 萬的理賠金,家人可以自行運用這筆錢。

因為平準型的房貸壽險年保費較貴,適合所得高、但原本家庭支柱沒有壽險保障(或保障極低)的小家庭。

(二)遞減型房貸壽險

保障額度隨著貸款金額的減少而減少,同理可知,年繳保費也會逐年減少。例如:貸款繳到最後一年剩 50 萬,房貸壽險的保障也剩 50 萬,這種情況下,投保人身亡後,理賠金就能完全償還房貸,不會債留家人。

因為遞減型的房貸壽險保費較便宜,適合所得較少、或家庭支柱本身的已經有投保壽險的小家庭。

以 MY83 的角度來說,了解大部分的人都會步入家庭前為自己重新規劃壽險保額,會建議大家投保遞減型的房貸壽險就好,有任何投保相關的問題,也都可以上討論區詢問,祝福大家都能夠擁有最完整的保障哦!