最強意外險|投保攻略|意外險保費多少?怎麼買?

根據 2018 年統計,意外車禍肇事件數有32多萬件、年紀輕輕就在職場發生意外導致身亡或 * 失能的案件也時有所聞,失能後,光是買耗材、輔具及就醫…等,一年就要花上 80 - 100 萬不等…

* 失能:指的是身體的某些部位失去功能,導致日常生活、工作無法順利進行,失能後,通常或伴隨高昂的醫療費用及後續的看護費用。

而 2018 年當年台灣的國民年均所得為 65 萬,這樣的所得根本不夠支付失能後的照護費用,因此我們需要意外險來補足我們的經濟缺口。

如果你還不太了解什麼是意外險,可以先看意外險|基本介紹|意外險是什麼、怎麼賠?這篇。

了解意外險是什麼後,這篇就要帶大家來破解投保意外險的眉眉角角囉!

目錄

買意外險要買多少才夠?

意外死亡及失能 保額至少 600 萬

在基本觀念篇中有提到,在投保時應該著重在意外死亡及失能,嚴重意外導致的失能,讓自己從此需要請看護來協助之後的生活,花費相當高昂,目前平均一年的費用約 24 萬、需請看護照顧的時間為 10 年,所以光是看護費用就要 240 萬。

再保多一點更保險,保額 300 萬應該很足夠了吧?!

要注意!保險公司是按照失能等級表來給付保險金的,一般平均是失能等級七(或更低)需要請看護協助生活,而七級失能的理賠比例為 40 %,

所以想要有足夠的看護費用,意外死亡及失能的保額至少就要 600 萬。

意外險在哪裡買?

意外險在產險、壽險公司都買的到

意外險很特別,壽險公司有賣、產險公司也有賣,那他們之間的差異在哪裡呢?!

這邊做他們在保費、保障項目、續保與否、投保限制來做比較:

*續保有分兩種:

-

保證續保:每年欲續保時不需要重新告知體況,亦不需重新簽署要保書。不管投保後體況變得多糟、或是意外險請領次數多少次,只要保戶有繳交保險費,保險公司還是必須讓客戶繼續承保。

-

自動續保:每年欲續保時不需要重新告知體況,亦不需重新簽署要保書。但如果發生重大意外、或體況變太差,保險公司可拒絕承保。

聽起來「保證續保」比較彈性,然而,我們真的需要「保證續保」嗎?

其實在發生嚴重意外前,產險公司都會幫你「自動續保」了,一生中發生兩次嚴重意外的機率很低,保證續保其實沒有那麼必要!

可以發現產險公司在保費、保障項目及投保限制上都贏過壽險公司,MY83 會建議把重心放在產險公司,投保較高的保額。

意外險怎麼買才能省保費?

壽險買少 產險買多

有提到意外險是依照「失能等級」來依比例理賠,MY83建議保額要投 600 萬才較有保障。

而從剛剛的比較來看,MY83 建議:

-

壽險公司買最小額:因為人壽公司意外險續保性較佳,但費用較高,一旦發生意外造成支出,可以由人壽公司的意外險申請理賠金。

-

產險公司買2家,一家各 200~300 萬:雖然產險公司沒有「保證續保」的保單,但保費便宜、保障範圍廣,人生中不太可能發生多次大型意外,其實沒有必要一定要保證續保。

發生機率低的意外 理賠最後考慮

很多保險公司的意外險理賠項目多,但其實仔細看會發現:很多意外發生的機率極低(如出入或乘坐電梯身故、遭拋擲物撞擊身故、家中衛浴設備爆炸而身故等),這些給付項目多元,多少會拉高保費,但發生機率低,理賠機率也就低,在投保時,請最後再考慮不太會發生的意外所給付的理賠金。

買定期意外險 避免還本型意外險

在還本險vs不還本險,顛覆想像的 3 件事!|聰明投保原則中有提到,只要保單中有出現「還本」兩字,就要避免!提供同樣的保障,還本型意外險的一年的保費硬是比定期意外險貴數十倍,還本型保險,其實一點也不划算!

投保前的告知義務

有病史需要誠實告知,否則可能會拿不到理賠金

如果被保險人有心臟病、高血壓、糖尿病的病史,其實只要誠實告知體況,還是有可能可以投保意外險,千萬別因為覺得不會被發現,用僥倖的心態藏匿病情,否則不幸發生意外時,保險公司是可以主張拒決這次的意外險理賠、甚至終止保險合約的!

投保後的注意事項及重點

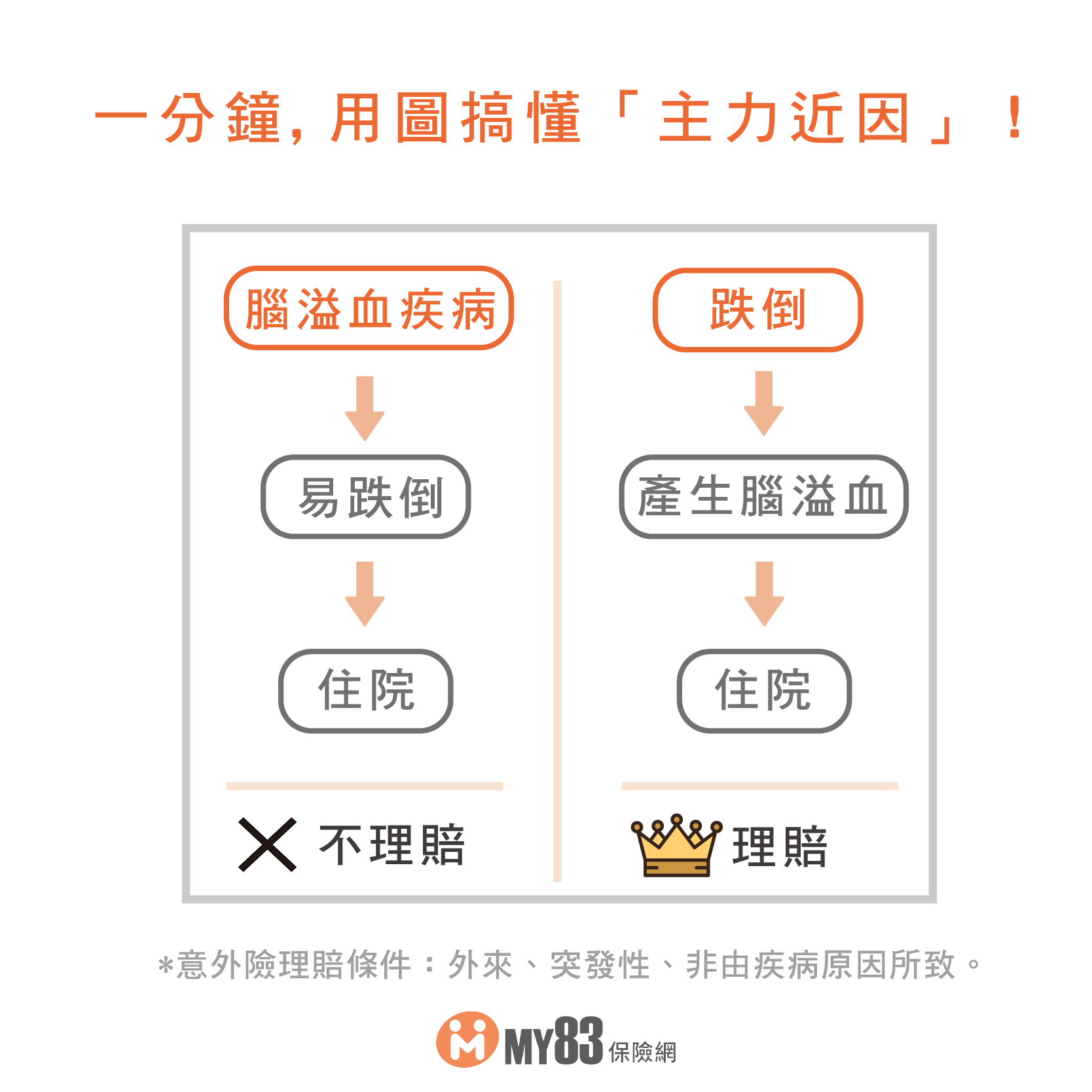

一、了解「主力近因」原則,妥善保留就醫或報警證明

常聽大家說:「保時容易賠時難。」這是因為意外險保費低,但賠償金卻很高,所以萬一不幸發生意外,保險公司可能為了減少損失,而以各種理由刁難而拒絕理賠,為了避免這種狀況發生,我們可以先了解「主力近因」:

「主力近因」就是最先發生,並且造成一連串事故發生的原因,會決定意外險是否理賠。

意外險的理賠與否,醫師診斷證明書是關鍵!所以當不幸發生意外時,要請醫師將「因果關係」寫得越詳細越好,才不會碰上無法保險公司拒賠的窘境。

二、更換職業時要告知保險公司

在基本觀念篇中有提到,意外險的保費是按職業等級去計算的,職業等級越高(工作內容越危險),保費就會越昂貴,相反地,如果自己從一個危險性較高(職業等級高)的工作換到危險性較低(職業等級低)的工作,保費也會因而酌減,可以因此省下一筆費用哦!

如果是換到一個危險性更高的工作,那更應該告知保險公司,雖然保費會變貴,但至少能確認自己的保險夠保障,不會在發生意外時,理賠金被打折扣!

現在我們了解了意外險的基本觀念及投保的眉眉角角,可以開始選購意外險的商品了!

想要看看 MY83 推薦的意外險,可以看最強意外險|保單推薦|怎麼聰明保到最有保障的意外險?哦!