2026最強意外險|基本介紹|意外險是什麼、怎麼賠?

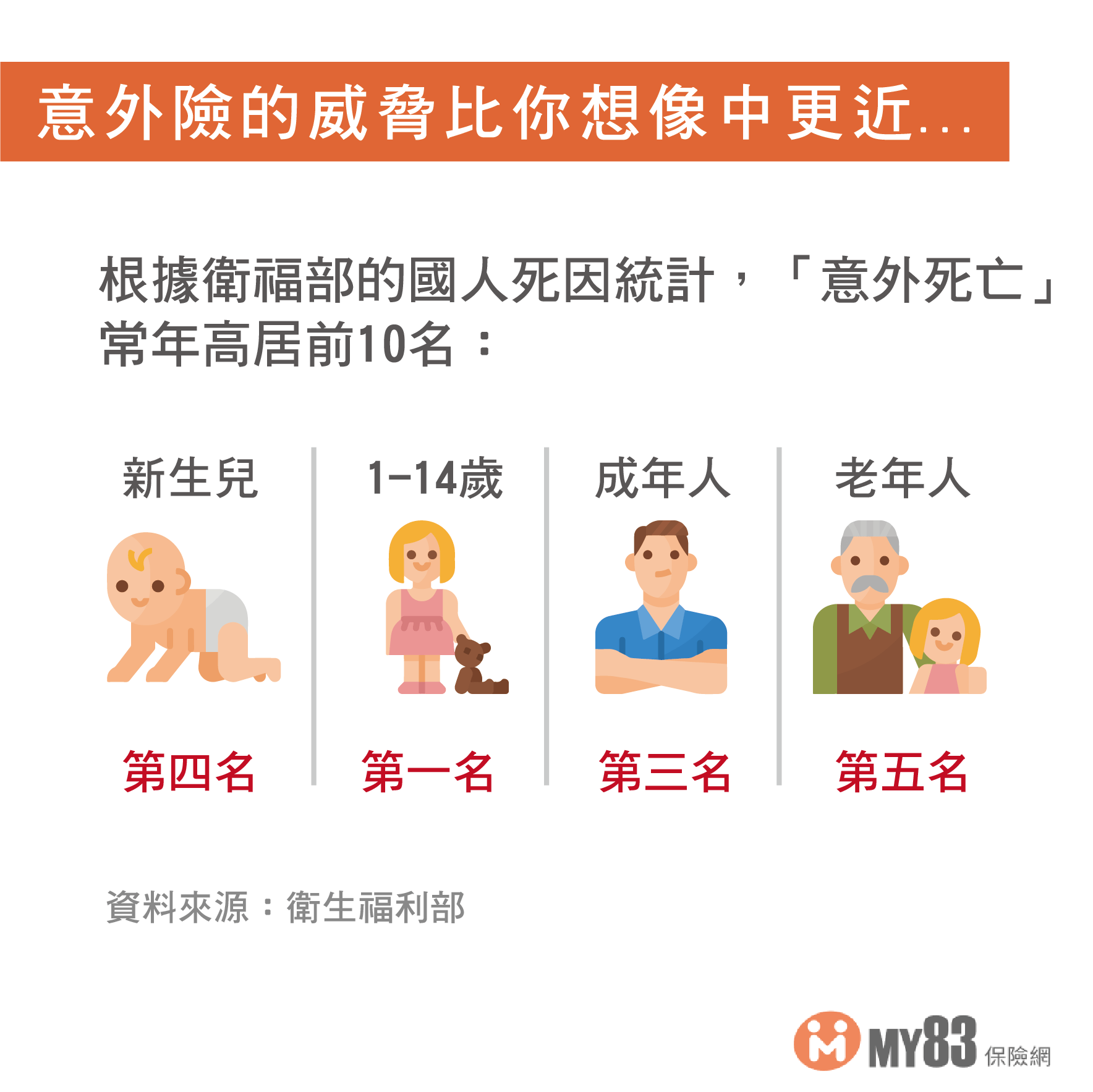

意外身故長期名列國人十大死因,而且不只是特定族群,事實上 0 歲新生兒至 64 歲的中壯年,意外都是主要的死亡原因。

(資料來源:衛生福利部)

根據 2019 年統計,意外車禍肇事件數有 34 多萬件,年紀輕輕就在職場發生意外或 * 失能的案件也時有所聞,失能後,光是買耗材、輔具及就醫等等,一年就要花上 80 - 100 萬不等...。

* 失能:指的是身體的某些部位失去功能,導致日常生活、工作無法順利進行,失能後,通常伴隨高昂的醫療費用及後續的看護費用。

而 2019 年當年台灣的國民年均所得為 67 萬元,這樣的所得根本不夠支付失能後的照護費用,因此我們需要意外險來補足我們的經濟缺口!

目錄

意外險是什麼?能給我什麼幫助?

「意外」的定義,指的是外來、突發性、非疾病的事件,意外無所不在,而意外險,顧名思義就是保障意外發生時,所需支付的費用。

其中,「外來」及「突發性」這兩個詞在日常生活中比較少見,我們可以這樣理解:

-

外來:為不可知的意外。

-

突發性:為瞬間的意外。

在外行走、被砸落的招牌砸傷是意外,可以獲得理賠,但如果是長期工作導致過勞猝死、並不能獲得理賠哦(不符合「突發」的定義。)

繳少少的保費,發生意外時,就能受龐大理賠金的保障。有兩個一定要保意外險的原因:

-

意外死亡,理賠金替你扶養家人。

-

意外失能,理賠金替你照顧自己,不會拖累家人

意外險的保障有哪些?

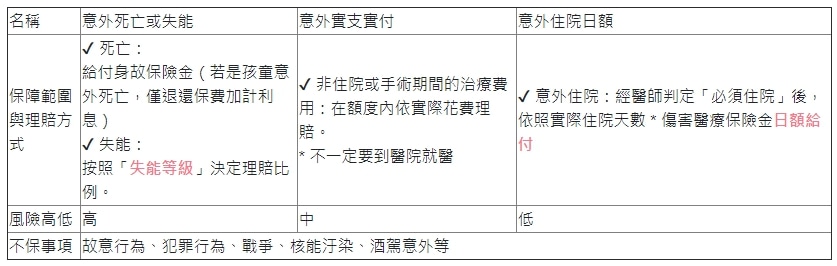

意外險的保障包含意外死亡及失能、意外實支實付、意外住院三項:

(使用手機閱讀的讀者,可以將手機轉橫哦!)

其中,因為意外險對骨折的理賠計算比較複雜,我們將理賠的依據列在下方:

* 意外骨折:

完全骨折 = 住院日額 x 1/2 (完全骨折日數 - 已住院日數)

不完全骨折 = 住院日額 x 1/4 (完全骨折日數 - 已住院日數)

骨頭龜裂 = 住院日額 x 1/8 (完全骨折日數 - 已住院日數)

我們帶者大家看一個骨折實例算法:

-

投保意外險住院日額 1,000 元,脛骨完全骨折,住院 5 天。

-

病房保險金:1,000 元 x 5 = 5,000 元

-

骨折未住院並完全骨折:1,000 x 1/2 x (40 - 5 ) = 17,500元

從風險高低來看,建議在投保時著重在意外死亡及失能,而實支實付及住院日額,因為醫療險也可以給付,意外險理賠作為輔助或額外加強即可。

意外險的保費怎麼計算?

職業影響意外險的保費

「職業等級」是一個計算意外險保費的項目之一,雖然意外無所不在,但從事某些工作發生意外的機率會比他人來得高(如:洗窗工人、刑警等),反映在保險上,保險公司所需理賠的機率也越高,因此職業等級越高(工作內容越危險),保費就會越昂貴。

-02.png)

意外險如何理賠?

按「失能等級」決定理賠比例

失能後,會伴隨高昂的醫療費用及後續的看護費用,保險公司會依照失能等級表來判定要支付多少比例的保額哦。

舉例來說:今天保了保額 100 萬的意外險,發生 1 級失能(如:雙眼失明,終身不能從事任何工作,可以拿到 100 萬的理賠;但如果是發生 11 級失能(如:一首拇指及食指永久喪失機能者),則只理賠 5 萬。

常見問答

MY83整理了對意外險可能會混淆的概念,來為大家解答:

Q1 :因為天氣很冷而不小心感冒,算是意外嗎?

A:「意外」的定義,指的是外來、突發性、非疾病的事件,如果是像上述問題,或是「不小心生病了,要花錢看醫生」或是「住院好久,不小心死掉」及「自殺」等都不在意外險的保障範圍中哦!

Q2 :有醫療險還需要意外險中的意外醫療嗎?

A:醫療險是必須「住院」才能申請理賠,如果骨折不用住院,就不能申請理賠了,但意外險不同,只要符合「外來、突發性、且非由疾病原因所致」,都可以申請理賠保險金!