2023 家庭主婦/夫 保險攻略指南|保險達人來解惑

駐站作家 -

保險媽媽

駐站作家 -

保險媽媽

家庭主婦/夫承包家中大大小小的瑣碎雜事,打掃、洗衣、煮飯、顧小孩,每天工作超過 12 個小時,不要忘了他們也是需要保險保障的喔!雖然家庭主婦/夫通常不是家中主要的經濟來源,但同樣會面臨生病、意外等人身風險,如果有一天倒下了,都有可能對家庭生活產生嚴重的衝擊,所以他們為家庭的付出是無法用金錢衡量的!所以不要再忽視家庭主婦/夫的保險需求了!

今天 MY83 駐站作家 保險媽媽 帶大家用正確的投保觀念幫家庭主婦/夫做好保障,讓我們一起看下去!

目錄

前言

規劃保障的重要觀念「先保大,再保小」,通常也會作為規劃家庭保障中的重要指標。

通常規劃家庭保障,會先以家庭經濟責任輕重,決定保險需求高低,評估家庭總預算的比例。

雖然家庭主婦/夫的勞動是無償的,但如果不幸發生意外,生活中可能少了一個重要幫手,甚至會影響到生活基本開銷,例如:沒人照顧小孩可能就會需要請保母( 2 萬/月)、煮菜、打掃、洗衣服(請幫傭協助做家事,2.5 萬/月),造成其他更大的開銷。

家庭主婦常見疾病、意外

1. 煮飯燒燙傷、洗衣打掃滑倒骨折、騎機車買菜

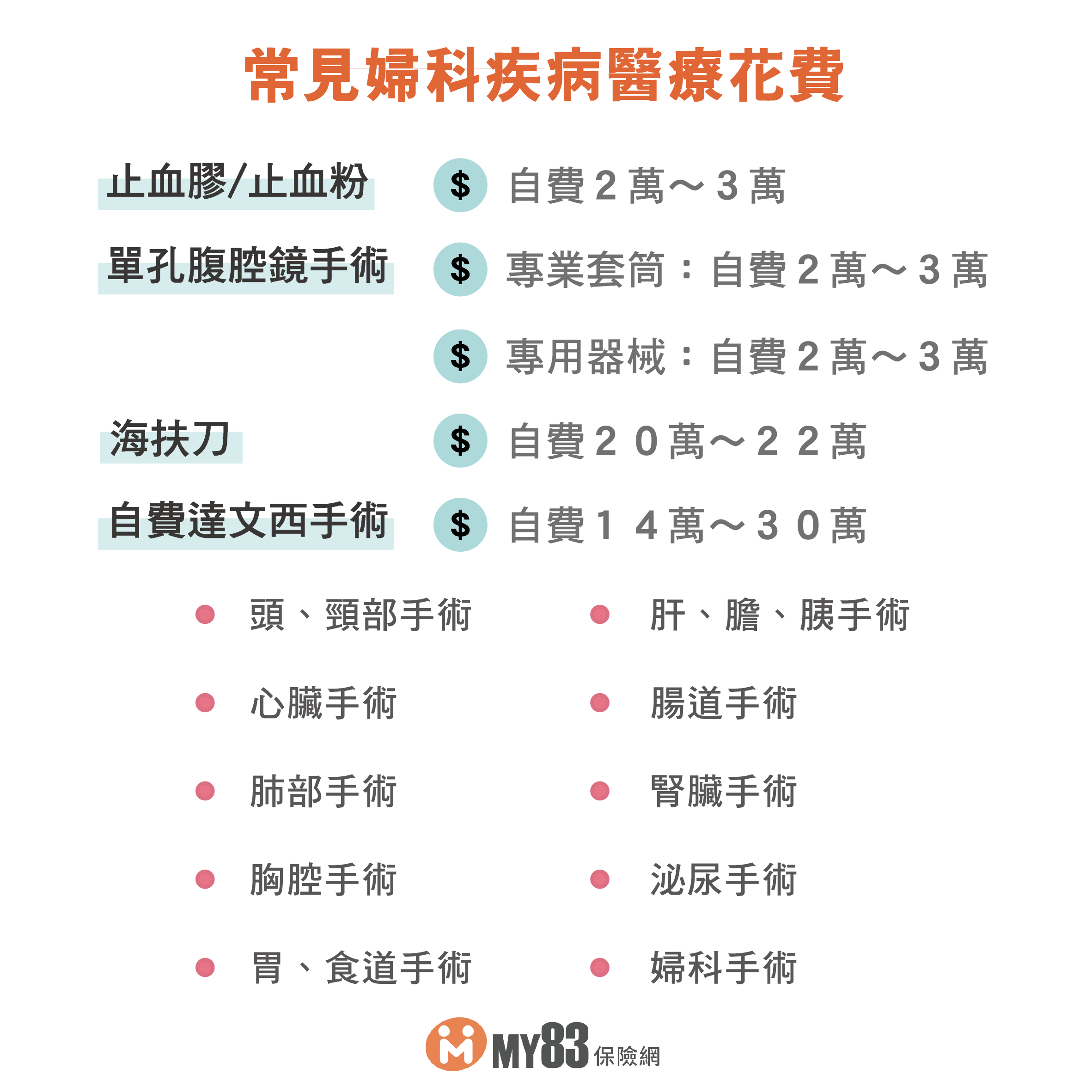

2. 家庭主「婦」比例多,常見婦科疾病:子宮肌瘤/息肉、子宮內膜異位,常見腹腔鏡、達文西、海伏刀手術

3. 小孩未成年,我好怕我生大病,每天煮飯吸油煙,肺癌、大腸癌機好比一般人更高!

4. 小孩都長大了,我擔心我的老年看護及遺產分配。

總結

一、家庭經濟支柱(家中收入最高的成員)

因經濟支柱如果發生狀況,最直接影響到整個家庭的運作

家庭責任:★★★★★

家庭預算佔比:50%

二、小孩

家長照顧小孩的薪資損失

家庭責任:★

家庭預算佔比:15%

三、可能會影響收入的成員(家庭主婦/夫)

維持一個家的生活穩定

家庭責任:★★★★

家庭預算佔比:35%

建議規劃

-

雙醫療實支:病房限額 2000+500+雜費 元/日(超出病房費可併入雜費)、雜費 15+15 萬、手術費最高 15+20 萬。

-

癌症一次金:最高 110 萬、癌症住院 3000+2500+雜費 /日。

-

意外險:身故 460 萬、意外失能 1-11 級一次金 450~22.5 萬、意外失能 1-8 級月扶助金 2500~4萬/月、燒燙傷 212.5 萬、意外實支 3+8 萬、意外日額 2000 /日、骨折最高 6 萬。

-

失能險:1-11 級一次金 200-10 萬、1-6 級扶助金 3 萬/月。

-

壽險:10 萬。

以上內容以30歲女生試算,保費約 2.4 萬/年。

P.S. 可以善用附加配偶,節省一筆主約的費用哦!