我已經有重大傷病險了,還需要規劃防癌險嗎?|保險達人來解惑|如何有效轉嫁癌症風險?

駐站作家 -

林致皜

駐站作家 -

林致皜

-100.png)

相信在網路上做過功課的人都知道,現代醫療環境下保險一次金式給付的效益很不錯,不過也有許多讀者好奇,在規畫重大傷病/癌症風險時,如果我已經投保重大傷病險,我還需要規劃防癌險嗎?

因此, MY83 請 駐站作家 林致皜 ,來為各位讀者說明該如何聰明規劃保險來對抗癌症風險!

目錄

前言

醫療科技日新月異的現代,在醫院待很短時間卻要支付異常龐大醫藥費的案例層出不窮,像是:領取癌症標靶藥物、車禍昏迷、打疫苗導致血栓、精神疾病的治療等等。保險的一次金給付在這情況下,除了可以做為緊急的醫療基金之外, 更能舒緩病情+治療費用高昂的雙重心理壓力。

雖然知道保障有哪些好處,但是購買保險,仍需付出對應的成本。加上重大傷病險、一次金式防癌險、失能一次金...等,「一次金險種」保費是逐年調升,如果每一險種全部都要買,到後期保費是真的頗高。

看著逐年上漲的保費壓力,有些讀者可能會想到「癌症也會領重大傷病卡!那麽是不是我可以只規劃重大傷病險就好,把規劃癌症一次金的保費省起來呢?」

如果選擇不規劃防癌險,先評估以下風險

1、重大傷病險理賠範圍廣,但理賠條款可能限制初次領卡理賠

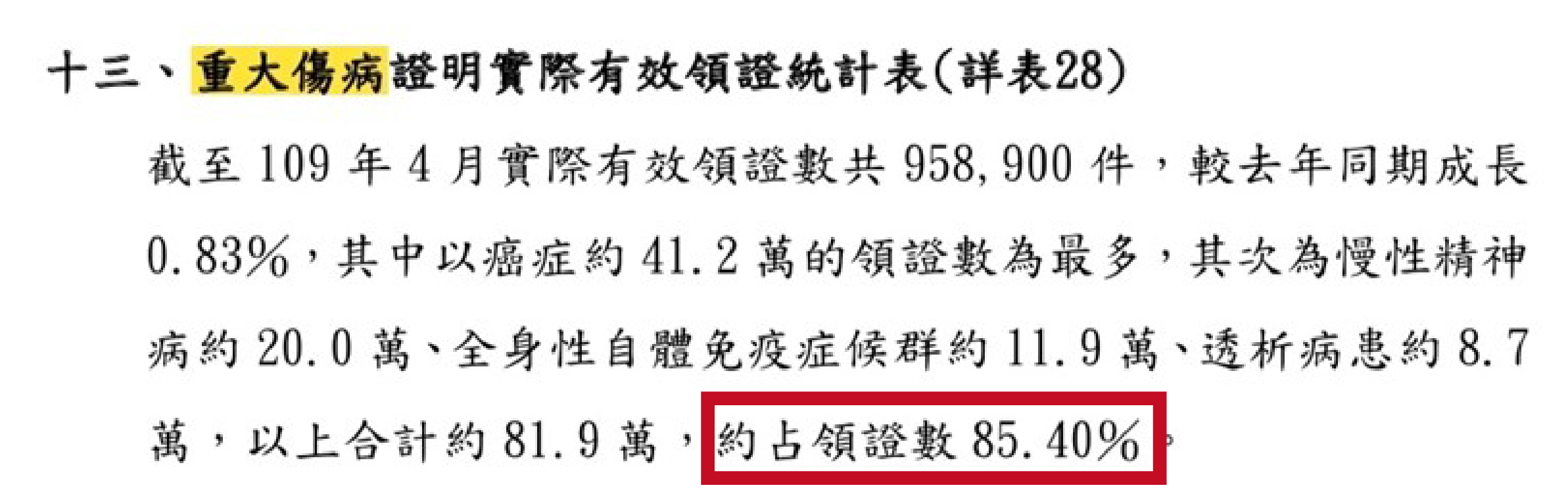

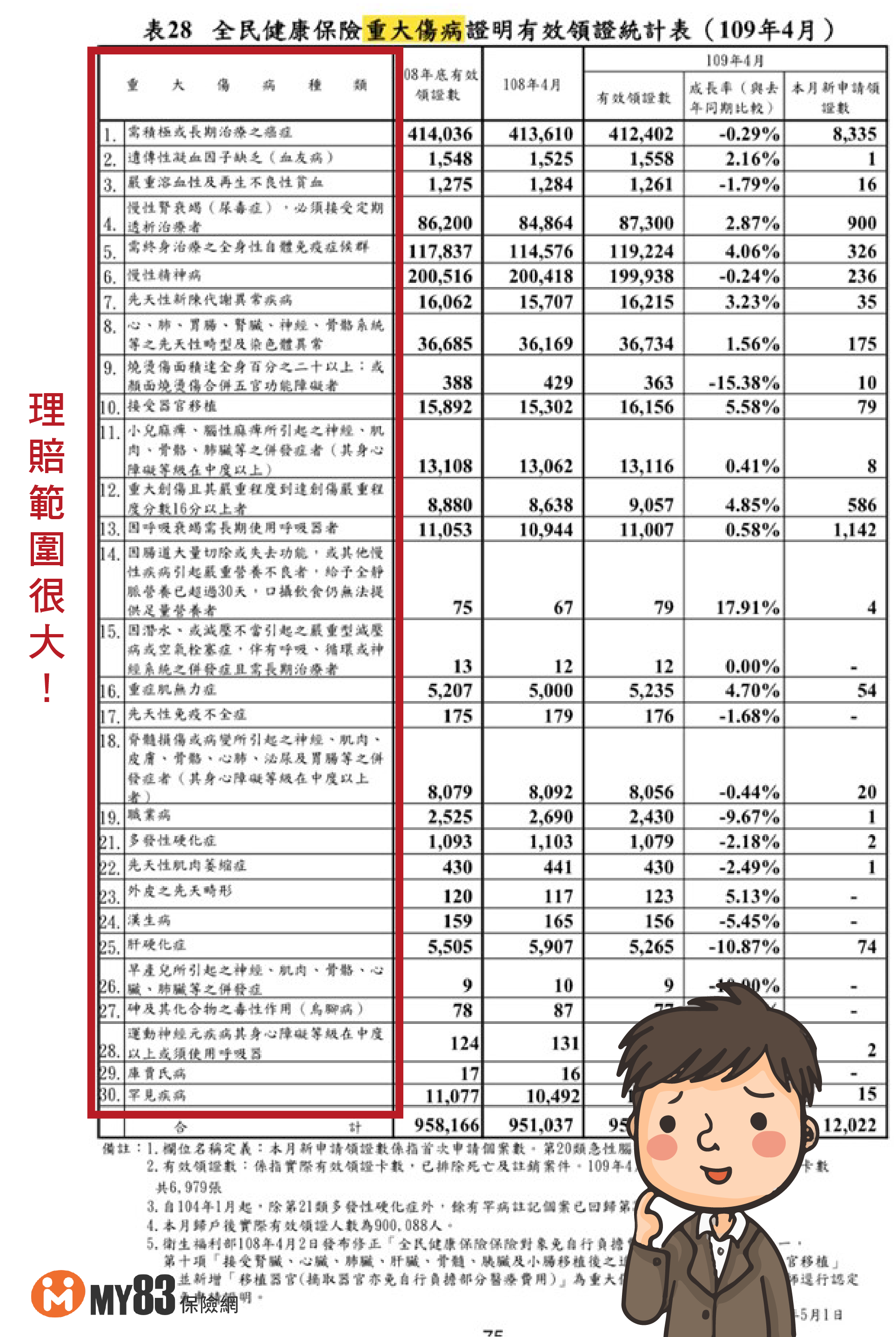

(資料來源:109年4月份全民健康保險業務執行報告)

由上述資料可以得知:重大傷病卡的理賠範圍很大,再加上領卡人數逐年增加。

一定很多人好奇「理賠範圍廣不是好事嗎?怎麼這麼一說好像還有風險了?」

首先,可領取重大傷病卡的範圍零零總總將近4百多項,表示遭遇啟動重大傷病險的狀況除了癌症之外還有許多狀況;甚至意外車禍、摔傷、嚴重的燒燙傷都會領卡,然而有許多重大傷病險條款中都有寫:只針對「初次」領取重大傷病卡做理賠 ,因爲這項條件等於一輩子只會領到一筆重大傷病保險金。

萬一不幸遭遇以下狀況:

先遇到嚴重意外導致昏迷兩天領取了重大傷病保險理賠金,復原後隔了幾年後遭遇癌症,此時由於沒有了重大傷病理賠金,如果又沒有規劃癌症險/癌症一次金,也沒有存好緊急的醫療基金,就必需要「風險自留」,找人借或選擇效果沒那麼好,但是便宜能負擔的治療方式。

2、由於醫療科技進步,多數癌症是長期抗戰

規劃一次金式的險種,是為了應對癌症無需住院治療,但會產生大筆花費的新式療法(ex:標靶藥物、免疫療法等);然而,還是會伴隨著住院手術切除腫瘤、門診治療等等,加上並非所有癌症都有標靶藥物可使用,或是發現癌症已經是晚期,還是需要住院治療或走傳統化/放療等作法,甚至直接入住安寧病房,上述有些風險還是要依靠「醫療實支實付」、「癌症險」來做風險的轉嫁。

這三類人有了重大傷病險,可以不用再額外規劃防癌險

1、能接受風險自留

2、有自己準備好緊急醫療基金

3、父母時代幫您買的舊有保單已經有規劃好可轉嫁上述風險的保障

結論

然而,多數人並沒有人幫忙準備好醫療基金、舊保單也較少針對上述風險做補強,加上剛出社會責任正重,也無法風險自留的情況下,還是會建議用最少的成本,買個保險將風險轉嫁給保險公司會是最省成本的作法哦!

延伸閱讀: