2023最保障壽險|基本觀念|壽險額度怎麼算?我該買多少壽險?

根據2017年的統計,台灣人的平均壽命已達 80.4 歲,相較於 20 年前的 75.54 歲,已增長五歲之多,代表台灣人越活越久,三代同堂的畫面已不罕見,但你有沒有曾經想過,如果哪一天自己成家立業後,卻因為不幸的原因身故,被留下的配偶、孩子、及年老的父母,該怎麼辦...

壽險是自己離開人世後,遺留給家人最後的禮物。

目錄

壽險是什麼?能給我甚麼幫助?

筆者一直覺得壽險是保險商品中最好理解的類型,最簡單的壽險,就是「生存時將錢存放於保險公司,死後保險公司理賠給自己一筆身故保險金」 (後來出現的生存壽險、還本壽險、變額萬能壽險等,就較為複雜了,此篇會以單純的壽險做介紹。),不論是因為疾病或是意外、或任何原因死亡(除自殺及判死刑),壽險都可以理賠。

而為什麼我們需要壽險呢?主要是因為我們有了「責任」。

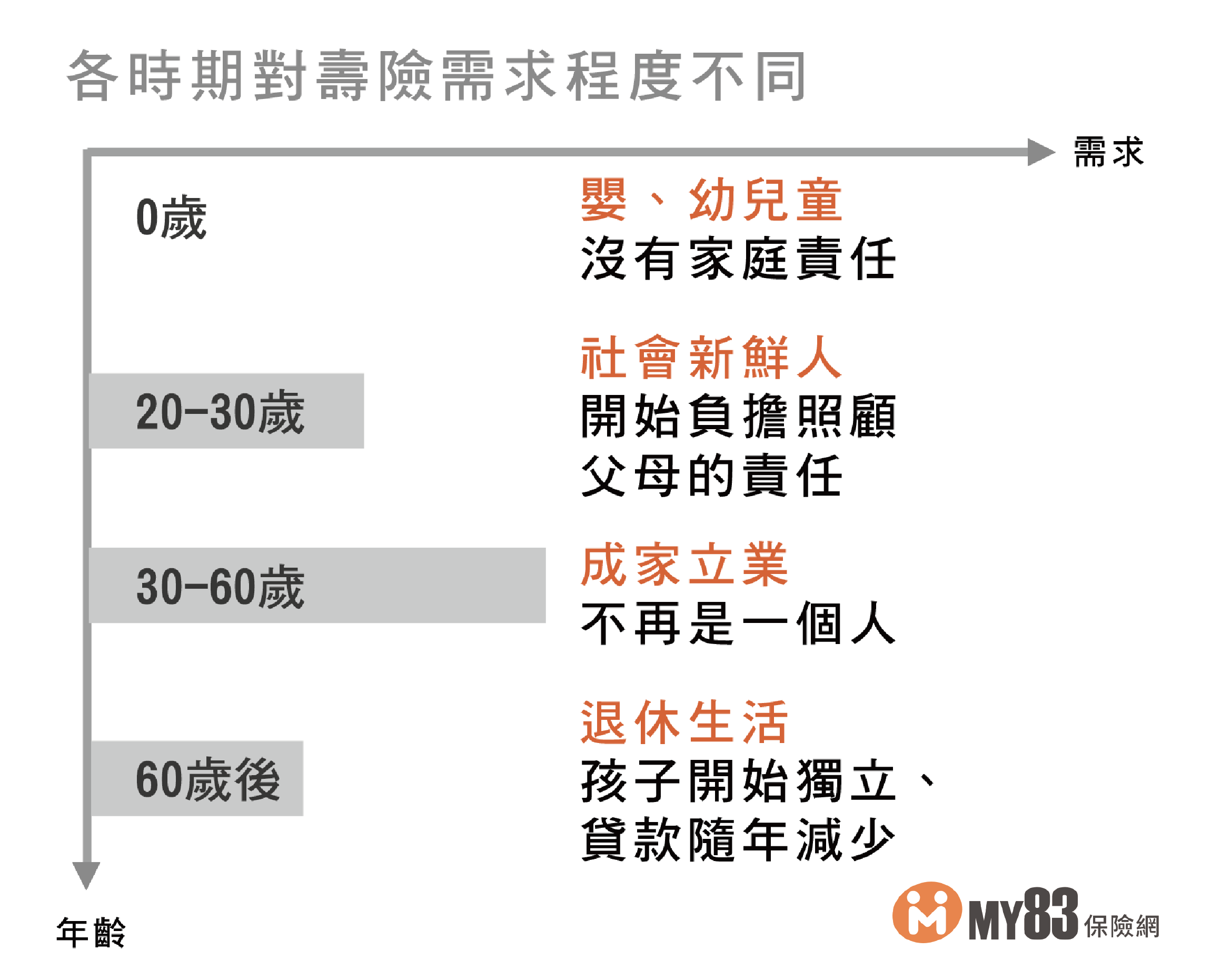

不同的年齡的保險需求不同,需要壽險額度就有所不同!

嬰、幼童時期:壽險需求最低

嬰、幼童沒有家庭責任,所以不需要太高的壽險。

且政府規定,未滿15歲前發生保險事故導致身故,壽險也只返還保費加計利息!

學生時期至社會新鮮人時期:壽險需求逐漸升高

有些人可能開始有了助學貸款、開始打工養活自己,再更長大一點...也開始幫忙負起分擔家中經濟、照顧父母的責任,所以會漸漸開始有壽險需求。

成家立業時期:壽險需求最高、保險額度應最高

遇到心儀的對象,到成家立業,到有了愛的結晶,家庭責任開始變重,要想想自己有沒有房貸、車貸,如果自己去世了,這些負擔家中的其他人負不負擔得起?小朋友的教育基金,是否也是你的責任之一...,這些種種,都是因為你開始不再是一個人,而是要負起一家人的責任,所以壽險額度會最高。

退休時期:壽險需求開始變小

順利的話,從 65 歲後可以開始享受退休生活,小孩們漸漸獨立,家中貸款也逐漸減輕,壽險的需求也就跟著變小了。

壽險的保障有哪些?

壽險的保障就是自己在簽約當時和保險公司約定,在死亡時,保險公司要理賠給自己的「錢」,也就是所謂的「保額」,舉例來說,當自己投保保額為 1000 萬的壽險,那在死亡或完全失能後,你的家人(受益人)就會領到 1000 萬,不會有打折的問題。

剛剛有提到,是因為有了責任,我們才需要買壽險,所以該買多少保額一句責任多寡而定!那麼我們需要多少保額呢?

簡單來說:壽險額度(保額)= 扶養責任 + 貸款或債務 - 可運用資金。

假設今天自己是個富豪,可運用的資金有一億,那就不太需要擔心有沒有買壽險了;

但大部分的人應該都跟筆者一樣,是個平凡人,所以建議花一點時間了解一下哦!

想更熟悉壽險最高額度該怎麼計算,可以在壽險|投保攻略|理賠爭議大?!買壽險前,我該告訴保險公司什麼事情?中了解更多哦!

壽險的保費怎麼計算?如何理賠?

壽險,和一般險種一樣,是按照「年齡及性別」來決定投保的費率,年紀大的費率高於年紀輕的;男性的費率通常會高於女性。

此外,還會依照自己過去病史或吸菸習慣去計算自己的費率。乘上保額後,就是自己所需繳的保費囉!

常見問答

Q1:壽險每個人都要買嗎?

A:不!壽險並不是每一個人需要買!(如小孩子不需要買壽險)我們是因為有了「責任」,才需要買壽險,如果想為孩子建立完整保障,應更著重於醫療險、意外險這些險種。

如果小孩子有意外險的需求,建議可以看兒童意外傷害險投保攻略!如何挑選合適保單?

Q2:我想買壽險,需要注意什麼嗎?

A:接下來,就跟著MY83一起看壽險|投保攻略|理賠爭議大?!買壽險前,我該告訴保險公司什麼事情?,了解投保壽險有哪些眉眉角角吧!