2023 必知勞工退休保障|基本觀念建立|勞保、勞退差在哪裡?

-91.png)

勞保即將在 2026 年破產,這是每隔一段時間都會引起熱議的話題,不少讀者都十分擔心自己辛苦工作幾十年的存款,卻在未來退休時領不到保障。

而在 2021不可不知的退休金|基本觀念建立|你對你的退休保障熟悉嗎? 中有提到,勞工前兩層的退休保障分別為勞工保險(勞保)及勞工退休金(勞退),在擔心勞保會不會破產前,先來釐清勞保和勞退到底是什麼?再進一步規劃自身的退休保障吧!

目錄

勞保是什麼? —>勞保給付原來有這麼多種?!

勞退是什麼? —>新制舊制也大不同?!

勞保勞退大比較!—>別再搞混他們囉!

勞保是什麼?

社會保險制度

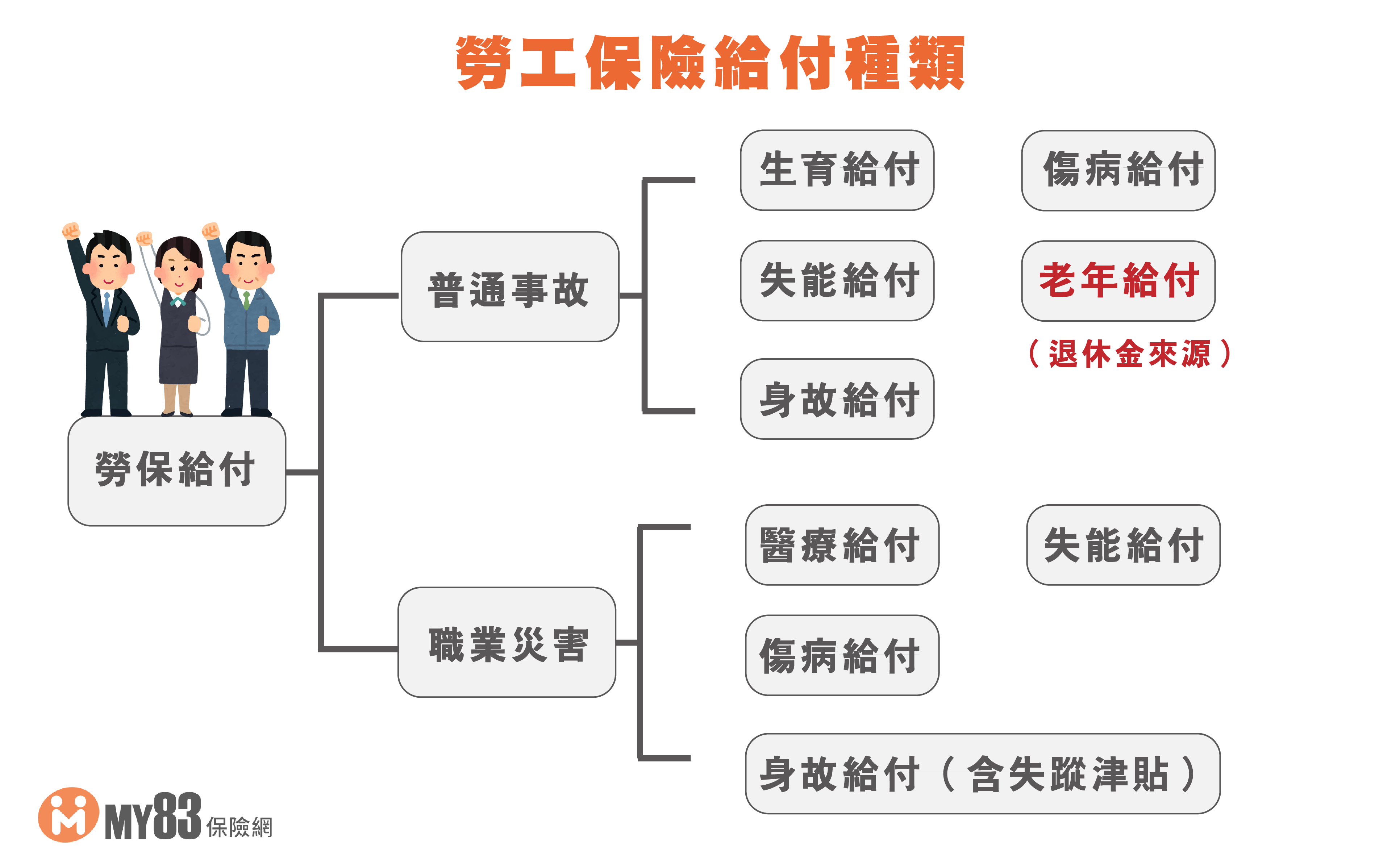

勞工保險(簡稱勞保),是一種社會保險制度,也是勞工的第一層退休金保障。除了老年給付之外,勞工在職期間的勞保保障其實還包含「生育給付(限女性勞工)、傷病給付、失能給付、本人死亡給付(含喪葬津貼、遺屬津貼)、家屬死亡給付(喪葬津貼)」等項目。各項給付請領資格,詳細資訊可以至 勞保局官網 了解更多哦!

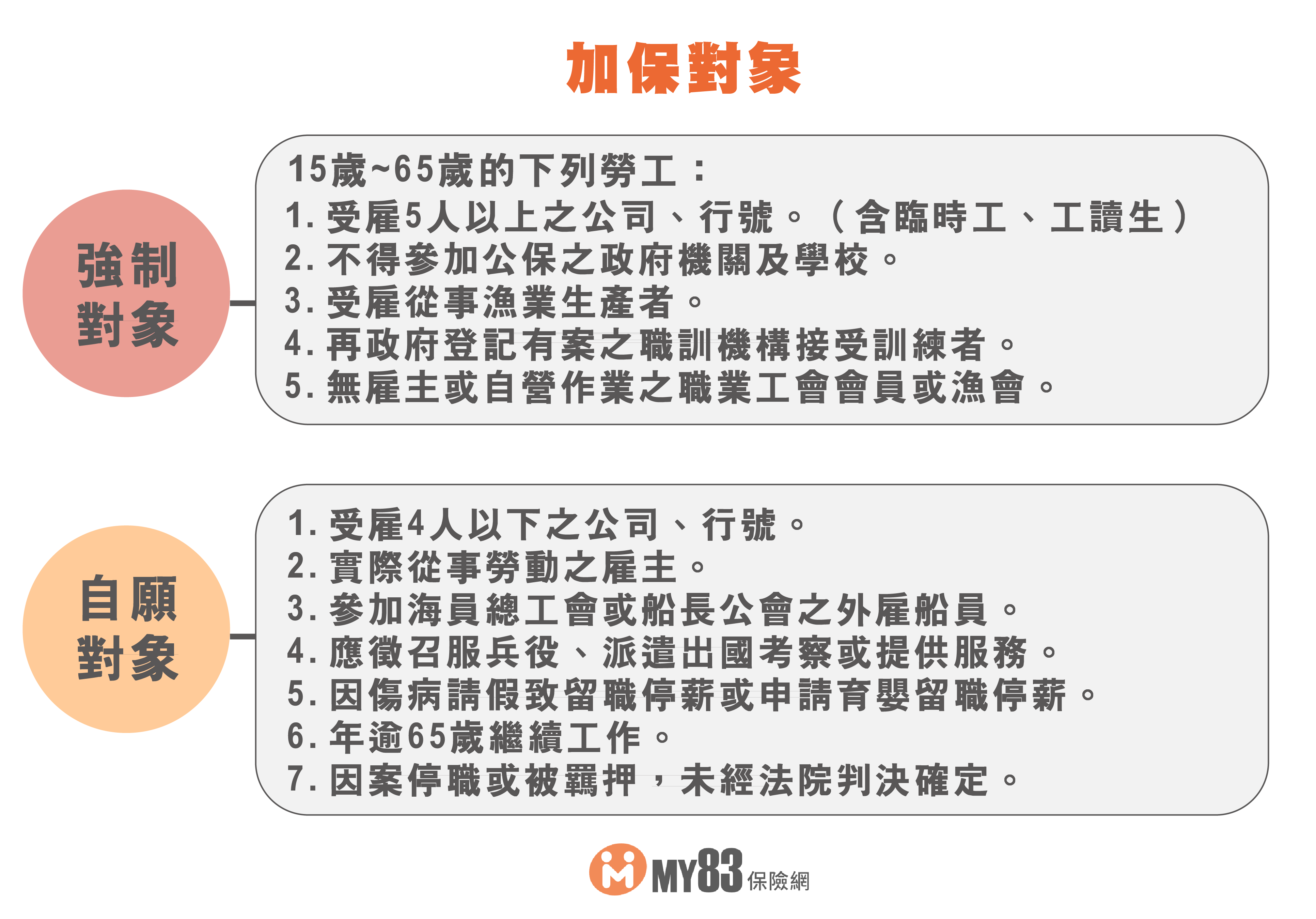

加保對象

勞工保險的加保對象分為強制對象以及自願對象,規定如下圖所示:

※MY83小叮嚀:受僱從事兩份以上工作的勞工,其服務單位皆屬強制投保單位者,應分別為該員工申報加保。

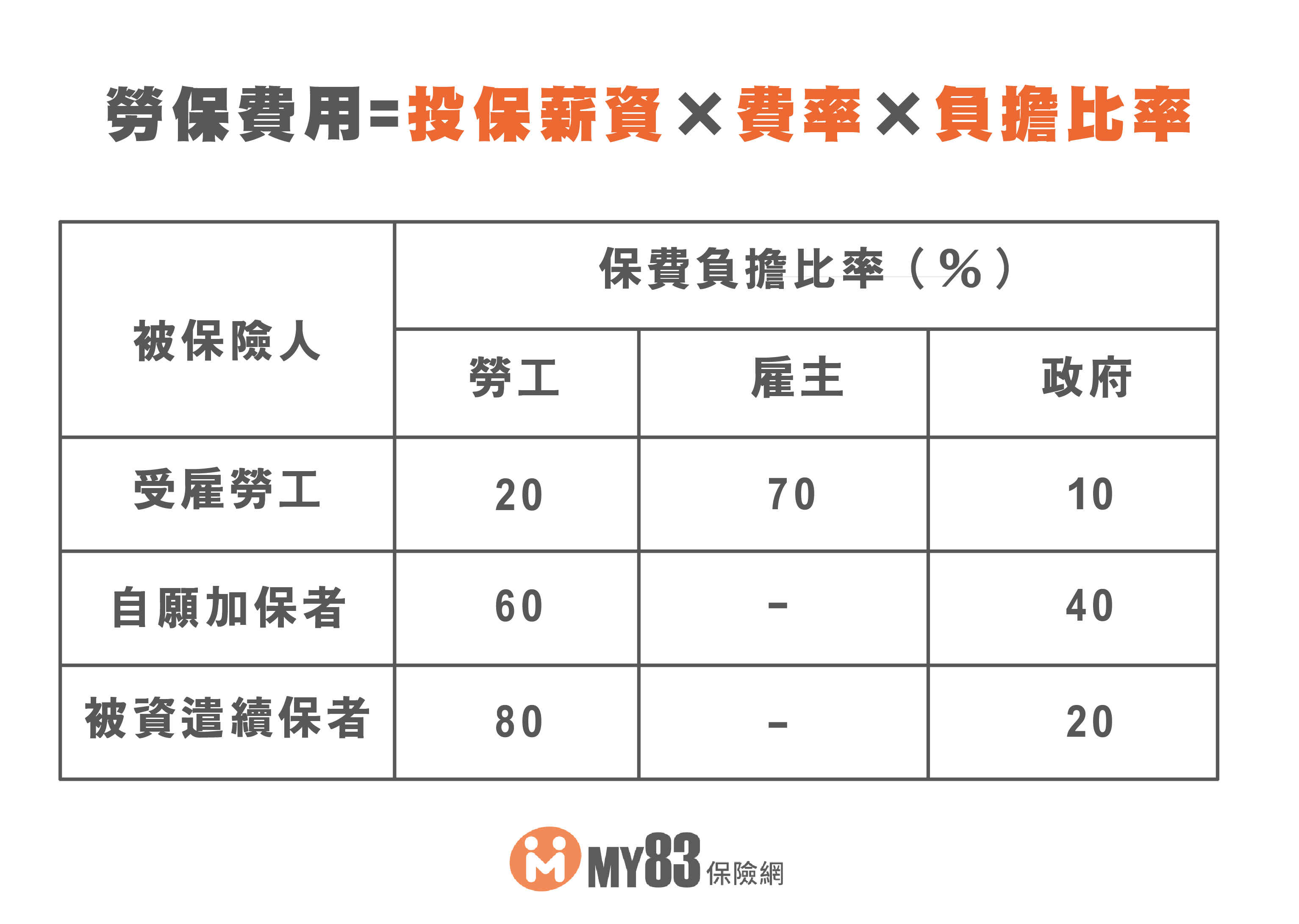

勞保費用=投保薪資×費率×負擔比率

咦?那勞保費用是由誰負擔?又是怎麼計算的呢?保費繳交的多寡,與投保薪資以及費率有關。而一般受雇勞工僅負擔 20%的保費,其他費用是由雇主負擔70%、政府補助10%!

投保薪資:是由投保單位(公司、行號或外傭雇主)按被保險人(員工)的月薪資總額,依照「勞工保險投保薪資分級表」 的規定,申報月投保薪資。

費率:自110年1月1日起,勞工保險普通事故保險費率實收10.5%,其後每兩年調高 0.5% 至上限 12% 。

根據勞動部發布108年「職類別薪資調查」,大學畢業社會新鮮人,平均起薪(月薪資總額)約29,336元。對照110年勞工保險投保薪資分級表,等於投保薪資等級為第6級,月投保薪資為30,300。每月勞保費=$30,300×10.5% =$3,181.5(勞工負擔部分為 $3,181.5×20%≒$636)

若受雇勞工薪資只要達 43,901 元以上,投保薪資為第15級(最高級別),月投保薪資一律以 45,800元 計算。每月勞保費=$45,800×10.5%=$4,809(勞工負擔部分為 $4,809×20%≒$962)

讀者亦可自勞保局官網,輸入自己的「月投保薪資」,即可試算出自己的勞保費用哦!

而自願加保者(職業勞工)、被資遣續保者的負擔比率有稍微不同,可以參考下圖。

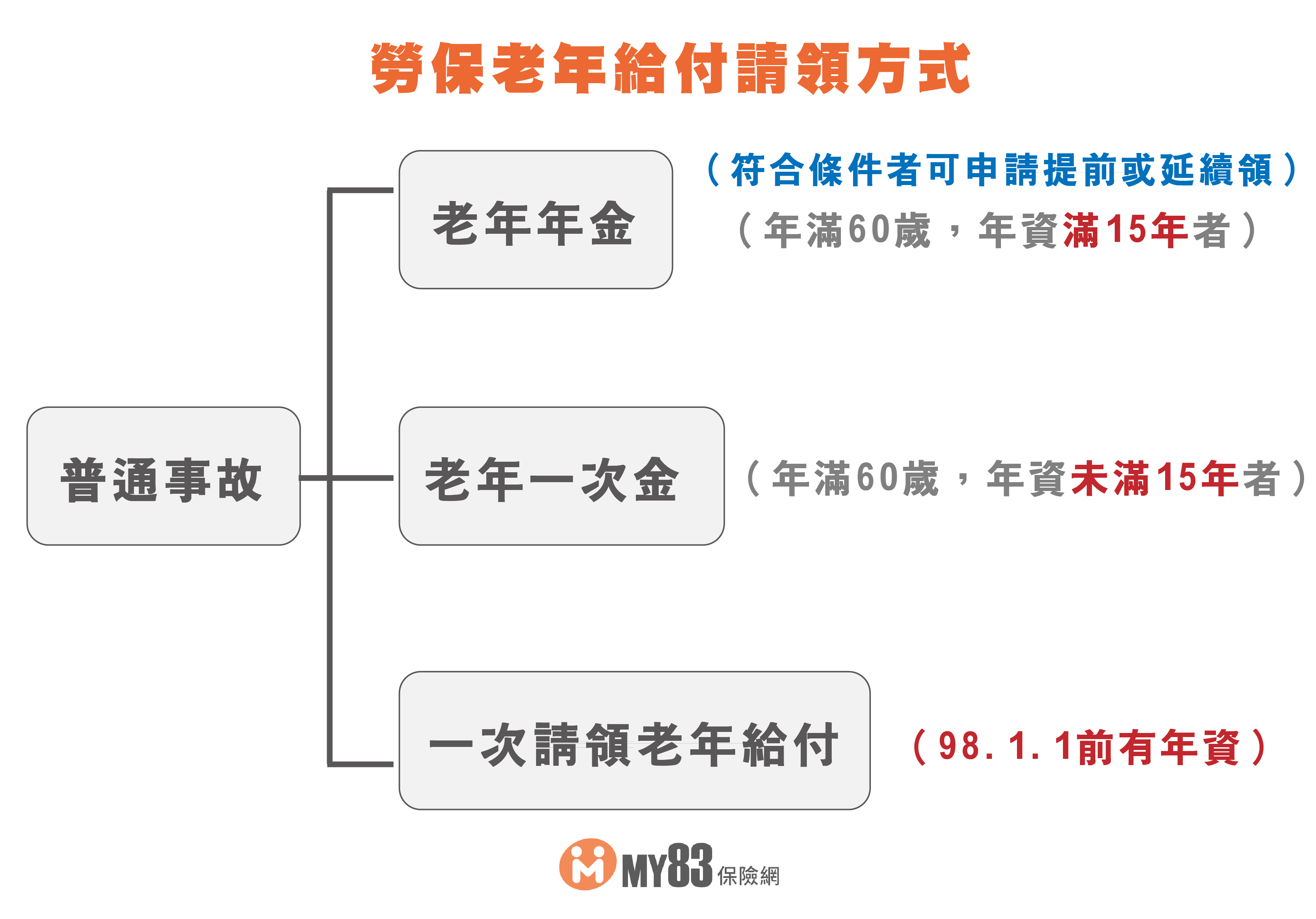

勞保老年給付

大家最在意的勞保老年給付,請領方式分為三種:

1.)老年年金 >>點我試算

依下列2種方式擇優發給:(1)平均月投保薪資×年資×0.775﹪+3,000元

(2)平均月投保薪資×年資×1.55%

※「平均月投保薪資」按加保期間最高 60 個月之月投保薪資平均計算。

※未達老年年金給付請領年齡而提前請領者,以5年為限,每提前1年按給付金額減給4%,最多提前5年減給20%。

※符合老年年金給付請領年齡而延後請領者,每延後1年按給付金額增給4%,最多增給20%。

2.)老年一次金

給付金額=平均月投保薪資×給付月數※「平均月投保薪資」按加保期間最高60個月之月投保薪資平均計算;參加保險未滿5年者,按其實際投保年資之平均月投保薪資計算。

3.)一次請領老年金 (98年1月1日之前有勞保年資者,才能選擇)>>點我試算

給付金額=平均月投保薪資×給付月數※「平均月投保薪資」按退保當月起前 3 年之實際月投保薪資平均計算;參加保險未滿3年者,按其實際投保年資之平均月投保薪資計算。

※保險年資合計每滿1年,按其平均月投保薪資發給1個月;保險年資合計超過15年者,超過部分,每滿1年發給2個月,最高以45個月為限。

延伸閱讀:2021最新版|勞保、國民年金、農保生育給付!新生兒爸媽們別忘記

延伸閱讀:勞保一定要保嗎?2021 年勞工保險十個你必須知道的事!

勞退是什麼?

職業退休金

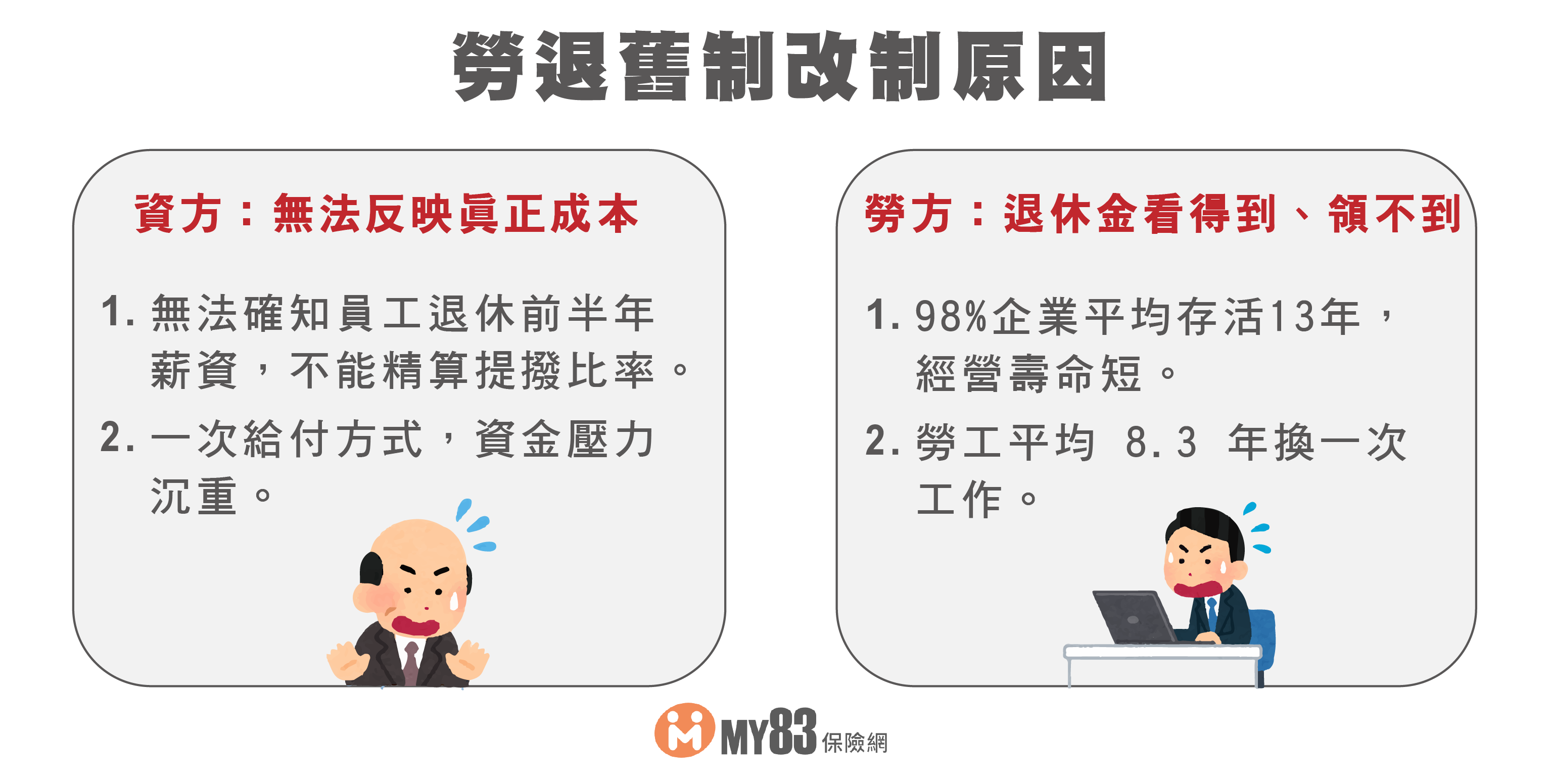

勞工退休金是一種強制雇主應給付勞工退休金的制度,分為勞退新、舊制,舊制依「勞動基準法」辦理,而新制則依「勞工退休金條例」辦理。勞退舊制(確定給付制DB)

由雇主依每月薪資總額 2%~15%按月提撥到勞工退休準備金專戶中。此帳戶專款專用,所有權屬於雇主, 並由臺灣銀行(信託部)辦理該基金收支、保管及運用,當勞工符合退休條件向雇主請領退休金時,雇主可由勞工退休準備金專戶中支付。因為國內多屬於中小企業型態,加上勞工經常換工作,所以許多勞工難以符合退休條件,經常會領不到退休金。

舊制規定

1.年資計算:勞工工作年資以服務同一事業者為限。但受同一雇主調動之工作年資;改組或轉讓留用員工年資應予併計。2.給付標準:(1)工作年資15年以內,每滿1年年資給與2個月平均工資 (2)超過15年工作年資,每滿1年年資給與1個月平均工資 【 ※以45個月為限】

※平均工資以退休前6個月平均工資計算

勞退新制(確定提撥制DC)

為改善勞退舊制,「勞工退休金條例」(勞退新制)於 94 年 7 月 1 日施行, 規定雇主應為適用勞基法之勞工(含本國籍、外籍配偶、陸港澳配偶、永久居留之外籍人士)按月提繳不低於勞工每月工資 6%之退休金或保險費,以個人退休金專戶制為主(所有權為勞工)、年金保險制為輔。個人退休金專戶 >>查詢勞工退休金個人專戶

1.雇主強制提繳:雇主應為適用勞基法之本國籍 勞工,按月提繳不低於其每月工資 6 %之退休金,儲存於勞保局的勞工退休金個人專戶。2.個人自願提繳:勞工得在每月工資 6 %範圍內,個人自願另行提繳退休金,個人自願提繳部分,得自當年度個人 綜合所得總額中全數扣除。(節稅!)

年金保險

僱用勞工200人以上之事業單位經工會同意,無工會者經1/2以上勞工同意,且參加年金保險者達全體勞工1/2以上, 經行政院勞工委員會核准後實施。

勞保、勞退超級比一比

一口氣看完,還是有點霧煞煞嗎?別擔心,MY83幫你整理成一個表格,看完就會懂囉!

看完這篇文章後,對於身為勞工的你,是否有更加熟悉自己的退休保障了呢 ?MY83 建議大家除了弄懂政府以及公司給我們的退休保障外,個人儲蓄的退休金也非常重要!

延伸閱讀:2021最齊全年金介紹|勞保將在2026年破產,聰明人都先保年金!

尤其是在規劃退休保障時,要注意保險要越早投保越好,不但保費較便宜、可以順利核保的機會也較大,如果年過 50歲還沒有規劃保險的讀者,建議可以參考 MY83 的 銀髮族罐頭保單 ,投保完整的險種,才能因應各種狀況,申請到對應的理賠金,而如果是已經有體況的讀者,也不需要太緊張,可以在 討論區 發問,尋求其他保戶或業務員的協助哦!